Qu’est-ce que le prix d’émission d’une obligation ?

Comment fonctionne une augmentation de capital ?

Les augmentations de capital comprennent, pour une société, l’augmentation de son capital social par création d’actions nouvelles achetées par les actionnaires (anciennes ou nouvelles), le cas échéant par appel aux marchés financiers (si la société est cotée en bourse), ou par incorporation dans le capital social l’action … Voir l’article : Qu’est-ce qui est compris dans le prix lors de la construction d’une maison ?.

A quoi bon augmenter le capital d’une entreprise ? En conclusion, l’augmentation de capital peut être un moyen de financement, une garantie vis-à-vis des tiers créanciers mais aussi une garantie de sécurité des droits dans l’entreprise. Enfin, cela donnera plus d’avantages aux institutions bancaires pour obtenir des prêts, par exemple.

Comment calculer le montant de l’augmentation de capital ?

Si votre société a un capital de 5 000 et comprend 5 000 actions, la valeur nominale des actions est de 1. Sur le même sujet : Qu’est-ce que l’actif net d’une entreprise ?. Le calcul est à effectuer comme suit : 5 000 (montant du capital social) / 5 000 (nombre d’actions) = 1 € (montant de la valeur nominale de l’action).

Comment calculer le montant de la prime d’émission ?

Voici un exemple de calcul de prime d’émission : La valeur nominale de chaque action est de : 150 000â € / 500 = 300 €. La valeur réelle de chaque action est de 450 000 € 500 = 900. La différence entre la valeur nominale et la valeur réelle de chaque action est de 900 – 300 = 600â¬.

Comment calculer le montant du capital de l’entreprise ?

Pour calculer les capitaux propres d’une entreprise, il est possible d’adopter la formule suivante : capitaux propres = actifs de l’entreprise – dettes de l’entreprise. Il est également possible de les calculer d’une autre manière en additionnant les composantes des capitaux propres.

Comment calculer le nombre d’action d’une entreprise ?

Exemple de calcul de la valeur nominale d’une action SAS Une société par actions simplifiée (SAS) reconnaît un capital social de 10 000 euros que les actionnaires décident de diviser en 1 000 actions de valeur équivalente. Voir l’article : Comment savoir qui est le propriétaire d’un bien immobilier ?. La valeur nominale d’une action sera ici égale à : 10 000 / 1 000 = 10 euros.

Comment calculer la valeur de l’acte ? Valeur intrinsèque d’une action Pour le calcul, nous utilisons la formule suivante : valeur intrinsèque de l’entreprise / nombre d’actions émises. Mais comment déterminer la valeur intrinsèque, et donc la valeur réelle, d’une entreprise ? C’est la différence entre l’actif brut et les dettes de l’entreprise.

Comment déterminer le nombre d’actions ?

Schématiquement, il s’agit d’additionner les actifs du bilan et d’en déduire les dettes. Par exemple, une entreprise avec 100 000 euros d’actifs et 30 000 euros de dettes a une valeur nette de 70 000 euros. Si son capital est composé de 1 000 actions, chaque action vaut 70 euros selon ce mode.

Comment trouver le nombre d’actions d’une société ?

Sur les sites Web des entreprises, dans la section finance ou investisseur, vous obtenez le plus souvent ces informations.

Comment calculer le coupon couru d’une obligation ?

Le coupon couru représente la part d’intérêts déjà acquise par l’obligataire. Il est calculé en divisant le nombre de jours écoulés depuis le dernier paiement par le nombre de jours nécessaires pour le recevoir (365 jours dans le cas d’une obligation à périodicité annuelle).

Qu’est-ce qu’un coupon obligataire ? En langage monétaire, le coupon équivaut à la somme d’argent versée à un détenteur d’obligations. Il est égal à l’intérêt rapporté de temps à autre par cette obligation. … Des coupons liquidables étaient alors transférés par les porteurs d’obligations en échange du paiement de leurs intérêts.

Comment calculer le taux d’intérêt d’une obligation ?

Prenons une obligation :

- Nominale = 1000 $

- Coupons annuels = 50 $

- Prix actuel = 125 points, soit 1250$

- Maturité = 10 ans.

- Son taux de surface est de 50/1000 = 5%

- Son taux actuariel est de : 50/1250 = 4%

- Récolte jusqu’à maturité = 2,2%

Comment calculer le prix d’une obligation formule ?

Leur valeur est calculée en multipliant le coupon nominal, 4%, par la fraction (nombre de jours d’intérêts courus / nombre de jours dans la période), soit (173/365).

Comment calculer le rendement à l’échéance d’une obligation ?

Ces données doivent être saisies dans la formule Output to Maturity = (C ((F-P) / n)) / (F P) / 2 X Research Source. C est le paiement du coupon ou le montant payé en intérêts chaque mois au détenteur de l’obligation. F est la valeur nominale ou la valeur totale de l’obligation.

Quelle différence entre une obligation coupon couru et une obligation pied de coupon ?

Courus signifie en souffrance ou en souffrance, par exemple les intérêts courus. Le prix d’une obligation est rémunéré comme suit : d’une part, le coupon foot, qui représente sa valeur inhérente à l’obligation, hors coupon couru.

Qu’est-ce que le pied de coupon ?

La cotation se fait au bas du coupon Une obligation est cotée en pourcentage de sa valeur nominale. Par conséquent, s’il se négocie à 85 % de sa valeur nominale de 1 000 €, il est coté à 850 €. De plus, la cotation d’obligation est faite au pied du coupon, c’est-à-dire sans le coupon cumulé.

Qu’est-ce que le cours d’une obligation ?

Cours de l’obligation : il est égal au prix auquel l’obligation est négociée sur le marché secondaire (lien vers dico). Il est généralement exprimé en pourcentage du nominal afin de faciliter la comparaison entre différentes obligations qui présenteraient des caractéristiques différentes.

Comment calculer la valeur actuelle ?

Valeur actualisée La formule d’actualisation d’un flux est la suivante : V (0) = V (n) / (1 + i) ^ n Où : – V (0) est la valeur actualisée du flux – V (n) est’ r la valeur du flux à l’année n – i est le taux d’intérêt annuel des placements sans risque – n est le nombre d’années entre aujourd’hui et le paiement des flux.

Comment calculer la valeur actuelle d’une obligation ? Utilisez la formule Valeur actuelle = Valeur de surface / (1k) ^ n pour déterminer la valeur actuelle du principal à l’échéance. Pour notre exemple, valeur actuelle = 1000 euros / (1 0,025) ^ 10 = 781,20 euros.

Comment calculer la valeur actuelle d’un cash flow ?

VALEUR ACTUELLE ET FACTEUR D’ACTUALISATION La valeur actualisée des flux de trésorerie futurs (ou flux de trésorerie) est le prix (ou la valeur) sur les marchés financiers de ce flux. Il est calculé en multipliant ce flux (Ct) par un facteur d’actualisation (vt).

Comment calculer la valeur actuelle ?

Valeur actualisée : la valeur actualisée Calcul = Montant du débit annuel attendu / Rendement annuel requis de l’électricité pour le nombre d’années. Par exemple, un flux attendu de 200 euros serait dû après deux ans avec un rendement annuel minimum de 7% donnant une valeur actuelle de 200 / (1,07) ² = 174,68 €.

Comment calculer T-ON Le cash flow ?

Le résultat étant un cash-flow généré par l’entreprise, pour pouvoir le calculer, il convient de procéder de la manière suivante : revenus perçus – dépenses payées = cash-flow.

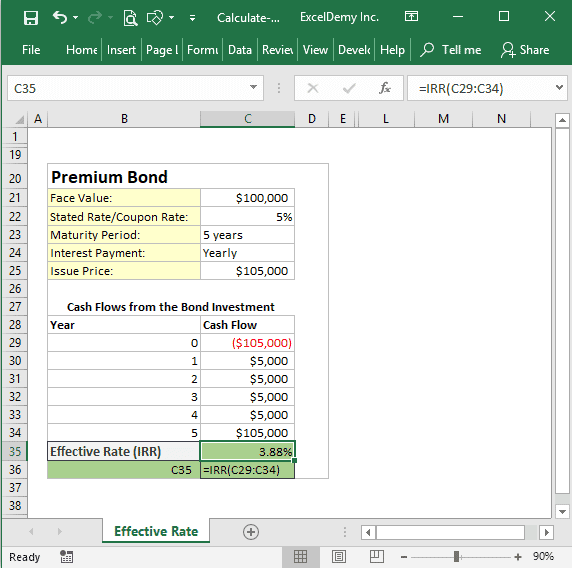

Comment calculer la VAN et le TRI ?

Lorsque la valeur actualisée nette est nulle, cela signifie que le coût de l’investissement est compensé par le flux de trésorerie actualisé ; ce taux d’actualisation (14,77 %) est égal au taux de rendement interne (TRI). VAN 8% = 140 €. L’investissement crée de la valeur sur le retour du capital entièrement investi.

Comment calculer le TRI d’un projet ?

â (‘(CF / (1 TRI) ^ t) = 0 Si cette équation ne peut pas être résolue simplement, le TRI est calculé par approximation, en utilisant une méthode numérique. La plupart des calculatrices financières et des logiciels financiers proposent de calculer le TRI en spécifiant une série de flux de trésorerie.

Comment calculer le VAN ?

Pour calculer la valeur actualisée nette, nous appelons (I) le montant du capital investi au début de la phase 1 et (CF) le flux de trésorerie net généré par le projet. La valeur actualisée nette représente la différence entre le montant des flux de trésorerie actualisés et l’investissement au début de la période 1.

Comment calculer le VAN ?

Pour calculer la valeur actualisée nette, nous appelons (I) le montant du capital investi au début de la phase 1 et (CF) le flux de trésorerie net généré par le projet. La valeur actualisée nette représente la différence entre le montant des flux de trésorerie actualisés et l’investissement au début de la période 1.

Qu’est-ce que la VAN en comptabilité ?

La valeur actualisée nette est une mesure de la rentabilité d’un investissement. Celui-ci est calculé comme le montant des flux de trésorerie générés par cette transaction, chacun étant actualisé de manière à ce que son importance dans ce montant diminue proportionnellement à son éloignement dans le temps.

Comment calculer la VAN avec une calculatrice ?

Calcul de la valeur actualisée nette : un exemple

- Pour la première année, vous obtiendrez le calcul suivant : 500 / (1 0,04) 1 = 500 / 1,04 = 480,77.

- Pour la deuxième année, vous obtiendrez le calcul suivant : 400 / (1 0,04) 2 = 500 / 1,082 = 462,11.

- Pour la troisième année, vous recevrez le calcul suivant :

Qu’est-ce que l’émission d’obligation ?

L’émission obligataire est une opération impliquant la création d’une nouvelle obligation et sa vente à des investisseurs. C’est une forme d’emprunt.

Qu’est-ce que le marché obligataire ? Le marché obligataire est un marché financier où les entreprises peuvent emprunter de l’argent en créant des titres de créance appelés obligations. C’est le marché où les obligations sont émises, vendues et achetées. … Une obligation fait partie d’un prêt qui donne droit à la perception d’intérêts.

Comment une entreprise émet des obligations ?

La société par actions décide librement du montant nominal de chaque obligation et du montant total de l’émission : il n’y a ni plancher ni plafond, le montant est libre. En France, l’opération doit être réalisée en euros. Bien sûr, plus le taux de rendement est élevé, plus le prix de l’obligation est bas.

Comment ça marché les obligations ?

Lorsque vous achetez une garantie de dette (obligation), vous devenez créancier de l’entreprise (ou du gouvernement). En cas de faillite, vous serez payé avant l’actionnaire. En revanche, si l’entreprise prospère et génère des bénéfices, vous n’y avez pas droit.

Pourquoi une entreprise émet des obligations ?

Pour faire face à leurs besoins de financement, les entreprises peuvent s’endetter auprès d’une banque, ou se financer sur le marché des capitaux par le biais d’une introduction en bourse ou d’une augmentation de capital. … Sur ce marché, l’entreprise émettra de la dette sous forme d’obligations.

Qu’est-ce que le prix d’émission d’une obligation ?

Il s’agit du montant à payer pour acquérir l’obligation. Elle peut être égale ou inférieure à la valeur de surface. Dans ce dernier cas, la différence entre la valeur nominale et le prix d’édition représente la prime d’édition.

Quel est le prix d’émission ?

Prix d’émission : il est égal au prix de l’obligation au moment de l’émission. Ce prix peut être différent du nominal. Si le prix d’émission est supérieur au nominal, l’obligation est dite « au-dessus du pair » et inversement si le prix d’émission est inférieur au nominal.

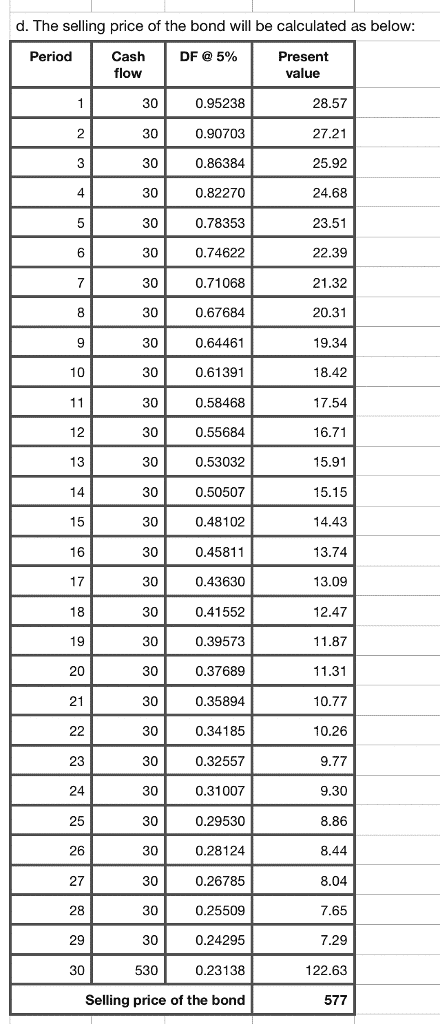

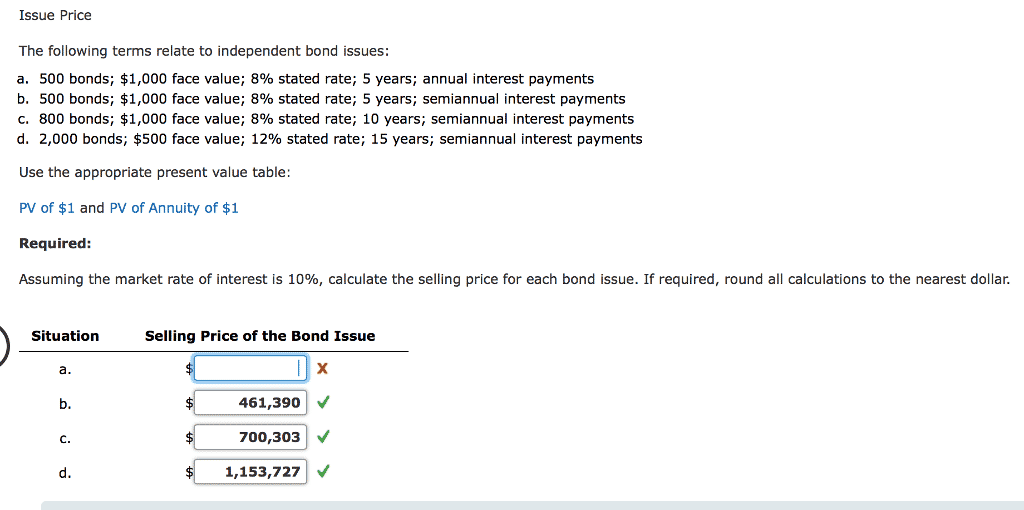

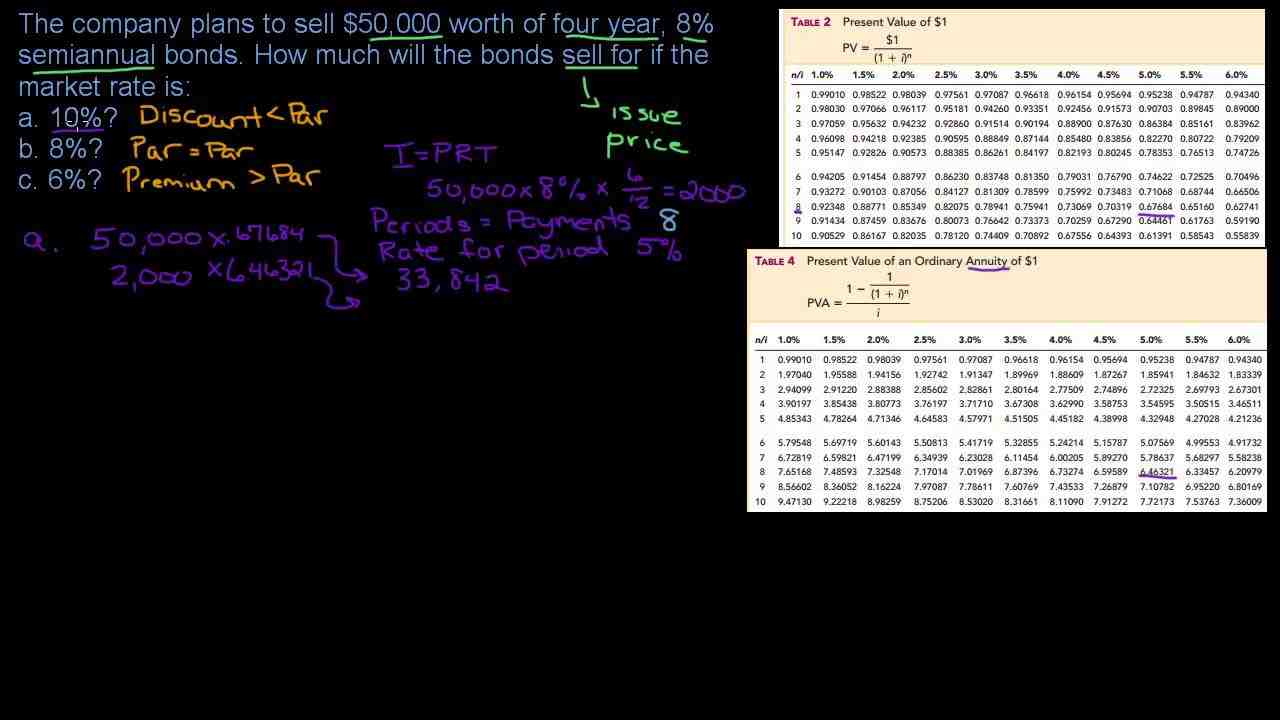

Comment calculer le prix d’émission d’une obligation ?

Le prix de l’obligation est ainsi obtenu en sommant le flux de coupon (cpn) et de remboursement (C), le tout actualisé à un taux de rendement sur la période t, soit, pour chaque flux, la durée (en années) entre la date d’achat et la date d’expiration du flux.

Qui peut émettre des obligations ?

L’émetteur de l’obligation est le prêteur ; le souscripteur ou obligataire est le créancier. Une obligation est souvent négociable et peut être cotée en bourse.

Est-ce qu’une SARL peut émettre des obligations ?

Les obligations peuvent désormais être émises par des sociétés à responsabilité limitée (SARL). … Il ne suffira donc pas que les associés désignent volontairement un commissaire aux comptes pour que la SARL puisse émettre des obligations.

Qui peut souscrire à un emprunt obligataire ?

Un emprunt obligataire peut être consenti par toute personne morale.

Comment calculer la valeur d’un capital ?

Quelle opération équivaut à la comptabilité du capital : ? le capital est obtenu avec l’intérêt multiplié par cent et divisé par le taux et le temps.

Comment calculer la formule de la valeur acquise ? Par exemple, si le budget d’une tâche du projet sur lequel vous travaillez est de 1 000 000 $ et que votre équipe a réalisé 25 % de la tâche, la valeur gagnée est de 25 % du budget : 25 % x 1 000 000 € = 250 000 €.

Comment calculer capital et intérêt ?

Dans un prêt remboursable en principal et intérêts, le principal (montant initial emprunté) est divisé en versements mensuels égaux, et les intérêts (frais facturés pour le prêt) sont calculés sur le solde du principal impayé chaque mois.

Comment calculer le capital intérêt simple ?

Pour calculer l’intérêt simple, commencez par multiplier le montant principal, qui est le montant emprunté, par le taux d’intérêt, exprimé sous forme décimale. Multipliez le résultat par le nombre de périodes depuis le premier remboursement et vous aurez le montant des intérêts.

Comment on calcule le capital ?

le capital est obtenu avec l’intérêt multiplié par cent et divisé par le taux et le temps.

Sources :