Comment fonctionne une prime d’émission ?

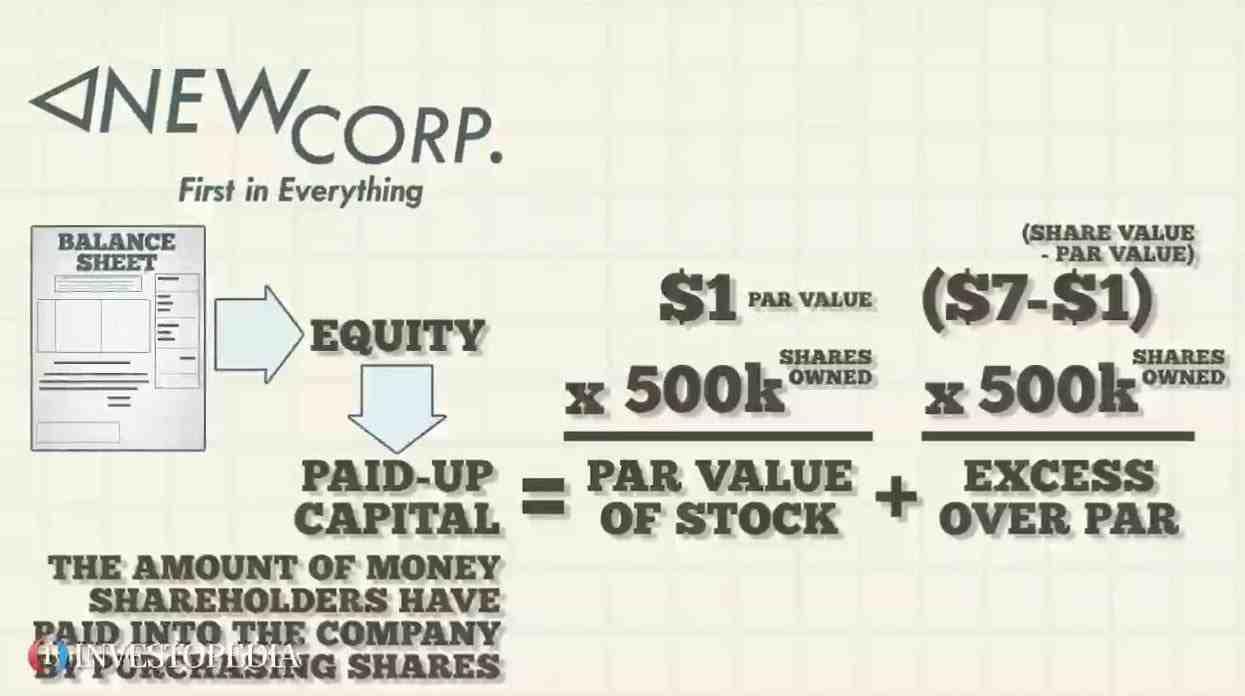

Ce bonus est en quelque sorte un effet de levier de l’augmentation de capital, puisqu’il augmente les ressources de l’entreprise tout en réduisant l’effet dilutif. Exemple : Une société au capital de 100 euros (100 actions) décide d’émettre 100 actions nouvelles au prix de 10 euros.

Qu’est-ce qu’une prime de remboursement des obligations ?

Les primes de remboursement des obligations correspondent à la différence entre le prix de remboursement et le prix d’émission de ces obligations. A voir aussi : Quel est le prix d’une maison de 90 mètres carrés ?.

Comment calculer la prime de remboursement des obligations ? Cette prime de remboursement correspond à la différence entre le prix de remboursement de l’obligation et sa valeur nominale. Le prix nominal d’une obligation est égal au montant emprunté par l’émetteur divisé par le nombre de titres émis.

Comment rembourser un emprunt obligataire ?

Modalités de remboursement d’un emprunt obligataire, qu’il soit fixe ou variable, le remboursement s’effectue généralement une fois par an, au bout de plusieurs années. Sur le même sujet : Quel pays Acheter un terrain pas cher ?. Quant au montant du prêt, il doit être remboursé à l’échéance selon les conditions choisies.

Comment rembourser une obligation ?

Modes de remboursement Il existe trois façons de rembourser les obligations émises à l’Emetteur : Remboursement par annuités permanentes : A chaque période, le détenteur de l’obligation reçoit une partie du montant principal (le prix de remboursement de l’obligation) en plus de son coupon.

Comment fonctionne l’emprunt obligataire ?

Une émission obligataire est donc liée à une dette, c’est-à-dire qu’il s’agit d’une dette qui doit être remboursée à une date et pour un montant prédéterminés et rapporte des intérêts. La valeur d’une obligation augmente ou diminue au cours de sa durée de vie.

Comment doivent être amortis les primes de remboursement des obligations ?

Toutes les primes de remboursement sont enregistrées dans le compte 2130 « Primes de remboursement des obligations ». … Le compte 2125 « Frais d’émission d’emprunts » est débité pour amortir l’emprunt sur une période de plusieurs années. Sur le même sujet : Comment prouver qu’un terrain nous appartient ?.

Comment comptabiliser le remboursement d’un emprunt ?

Calcul du remboursement du prêt

- le compte 164 « prêt » concerné sera débité du montant du capital remboursé,

- Le compte 6611 « Intérêts sur emprunts et créances » est débité d’intérêts,

- selon le compte 616… « Assurances » la somme assurée liée au prêt sera débitée,

Comment se rembourse un emprunt obligataire ?

Modalités de remboursement de l’emprunt obligataire Les intérêts sont déterminés au moment de l’émission. Qu’elle soit fixe ou variable, elle est généralement remboursée annuellement pendant plusieurs années. Quant au montant du prêt, il doit être remboursé à l’échéance selon les conditions choisies.

C’est quoi le prime de remboursement ?

Les obligations sont remboursées au pair (valeur nominale) ou à un prix supérieur fixe ou variable (prime de remboursement) ; … La date de règlement est le jour où le souscripteur paie le prix de l’obligation à l’émetteur.

Qu’est-ce que le prix d’émission d’une obligation ?

C’est le montant qui doit être payé pour acquérir l’obligation. Il peut être égal ou inférieur à la valeur faciale. Dans ce dernier cas, la différence entre la valeur nominale et le prix d’émission représente la prime d’émission.

Comment calculer le montant de l’augmentation de capital ?

Si le capital de votre société est de 5 000 €, composé de 5 000 actions, la valeur nominale des actions est de 1 €. Le calcul est le suivant : 5000 (montant du capital social) / 5000 (nombre d’actions) = 1 € (somme de la valeur nominale d’une action).

Comment calculer la valeur du capital ? Quel est l’équivalent du calcul du capital : ? le capital est obtenu en multipliant l’intérêt par cent et en le divisant par le taux d’intérêt et le temps.

Comment calculer le montant du capital de l’entreprise ?

La formule suivante peut être utilisée pour calculer les capitaux propres d’une entreprise : capitaux propres = actifs de l’entreprise – dettes de l’entreprise. Ils peuvent également être calculés d’autres manières en ajoutant les composantes des capitaux propres.

Quel est le montant de son capital ?

Capital social minimum par type de société Il est donc possible de les constituer avec un capital social de 1 euro. Le capital social minimum, qui est de 37 000 euros ou 225 000 euros en cas d’offre publique de valeurs mobilières, ne concerne que les SA et les SCA.

Quel est le capital d’une entreprise ?

Le capital social est la valeur initiale d’une société représentée par les sommes d’argent mises à sa disposition (apports en numéraire, actions, parts dans d’autres sociétés, etc.) et/ou actifs (immeubles, fonds de commerce, marques, brevets, etc.). soit par ses affiliés, soit par ses actionnaires.

Comment fonctionne une augmentation de capital ?

Une augmentation de capital consiste en une augmentation du capital social d’une société par la création d’actions nouvelles achetées par les actionnaires (anciennes ou nouvelles), l’intervention des marchés financiers si nécessaire (si la société est cotée en bourse) ou la création d’une société anonyme. partage le capital …

Quel est l’intérêt d’augmenter le capital d’une société ?

En conclusion, une augmentation de capital peut être un instrument financier, une garantie aux tiers créanciers, mais aussi une garantie des droits dans une société. Enfin, il donne plus d’avantages aux institutions bancaires, par exemple dans l’obtention d’un prêt.

Comment calculer le montant de la prime d’émission ?

Voici un exemple de calcul de la prime d’émission : La valeur nominale de chaque action est de : 150 000 € / 500 = 300 €. La valeur réelle de chaque action est de 450 000 € / 500 = 900 €. La différence entre la valeur nominale et la valeur réelle de chaque action est de 900–300 = 600 €.

Quel est le prix d’émission ?

Prix d’émission : il correspond au prix de l’obligation au moment de l’émission. Ce prix peut différer du prix nominal. Si le prix d’émission est supérieur au prix nominal, l’obligation est considérée comme supérieure à la valeur nominale et inversement si le prix d’émission est inférieur au prix nominal.

Qui paie la prime d’émission ?

La prime d’émission doit être versée à la société par l’apporteur et les modalités de paiement dépendent de la forme juridique de la société.

Comment comptabiliser un BSA ?

S’agissant des comptes de BSA AIR, le montant viré sur le compte courant de la société doit être débité du compte « titres ». Dans le cas des BSA AIR, les comptes doivent être tenus lorsque les investisseurs transfèrent l’argent sur le compte de la société.

Comment calculer le surplus d’apport ? En cas d’excédent de cotisations, deux écritures sont portées au bilan de la société :

- Le premier montre le montant qui découle de la vente d’actions au pair.

- La seconde fait référence à ce qui est généré au-dessus de la valeur nominale.

Comment comptabiliser achat action ?

Une société qui achète des actions, des obligations ou des actions doit les virer sur le compte de titres négociables VMP 50, le compte de titres immobilisés 261 ou le compte de titres de participation 271.

Quand utiliser le compte 261 ?

Si des titres sont acquis dans le but de les détenir durablement dans une autre société (participation au capital à partir de 10%, compte 261Compte 261 – Capitaux propres (Compte d’actif) « Participation titres »).

Quand utiliser le compte 271 ?

Compte 271 – titres fixes autres que titres d’investissement de portefeuille. Ce compte est utilisé lorsqu’une société acquiert des titres à long terme qui ne constituent pas des titres de capitaux propres.

Quand utiliser le compte 261 ?

Si des titres sont acquis dans le but de les détenir durablement dans une autre société (participation au capital à partir de 10%, compte 261Compte 261 – Capitaux propres (Compte d’actif) « Participation titres »).

Quand utiliser le compte 268 ?

Le compte 268 « Créances rattachées à des coentreprises » est débité du compte de crédit 458 « Entreprises associées – opérations réalisées en commun ou au sein du GIE » pour les droits de la participation ne donnant pas le contrôle sur un actif acquis ou créé par le responsable de l’entité. joint-venture.

Quand utiliser un compte 267 ?

Ce compte enregistre les créances de prêts à la société dans laquelle la société détient une participation. Ce compte est utilisé lorsque la société (A) détient une participation et prête de l’argent à la société (B).

Comment calculer le prix d’émission d’une obligation ?

Le prix de l’obligation est ainsi obtenu en additionnant le coupon (cpn) et les flux de remboursement (C), chacun étant actualisé au taux de rendement i à la période t, qui est la durée (en années) entre les dates de chaque flux. date d’achat et date de fin du flux.

Comment calculer le prix d’une obligation Excel ? Calcul du prix d’une obligation à coupon annuel dans Excel Vous pouvez calculer le prix de cette obligation à coupon annuel comme suit : Sélectionnez la cellule où vous placez le résultat calculé, tapez la formule = PV (B11, B12, (B10 * B13), B10 ) et appuyez sur Entrée.

Qu’est-ce que le prix d’émission d’une obligation ?

C’est le montant qui doit être payé pour acquérir l’obligation. Il peut être égal ou inférieur à la valeur faciale. Dans ce dernier cas, la différence entre la valeur nominale et le prix d’émission représente la prime d’émission.

Quel est le prix d’émission ?

Prix d’émission : il correspond au prix de l’obligation au moment de l’émission. Ce prix peut différer du prix nominal. Si le prix d’émission est supérieur au prix nominal, l’obligation est considérée comme supérieure à la valeur nominale et inversement si le prix d’émission est inférieur au prix nominal.

Qu’est-ce que l’émission d’obligation ?

Une émission obligataire est une opération consistant en la création d’une nouvelle obligation et sa vente à des investisseurs. C’est une forme d’emprunt.

Comment calculer le coupon couru d’une obligation ?

Le coupon couru représente la partie des intérêts déjà courus par l’obligataire. Il est calculé en divisant le nombre de jours depuis le dernier paiement par le nombre de jours nécessaires pour le recevoir (365 jours pour un engagement annuel).

Quelle différence entre une obligation coupon couru et une obligation pied de coupon ?

Courus désigne les intérêts déjà passés ou impayés, tels que les intérêts courus. Le prix d’une obligation est décompensé comme suit : d’une part, la jambe du coupon, qui représente la valeur intrinsèque de l’obligation, sans tenir compte du coupon cumulé.

Qu’est-ce que le coupon d’une obligation ?

En langage financier, le coupon correspond au montant versé à l’obligataire. Cela équivaut aux intérêts déclarés périodiquement sur cette obligation. … Les obligataires remettaient alors les coupons retirables pour le paiement des intérêts.

Qu’est-ce qu’une prime d’apport ?

Dans le cadre d’une opération de fusion-acquisition, les actionnaires de la société absorbée se voient rembourser une prime d’apport correspondant à la différence entre la valeur nette d’inventaire de leurs actions et le montant correspondant du capital social.

A qui profite la prime ? Afin d’équilibrer les droits des actionnaires ou porteurs de parts détenant des actions anciennes avec ceux des nouveaux souscripteurs, il est donc nécessaire de compenser la différence entre la valeur nominale et la valeur de marché des titres : un tel rôle est la « prime d’émission « .

Comment fixer la prime d’émission ?

La formule suivante doit être utilisée pour déterminer le montant de la prime : Prime d’émission = juste valeur des actions – valeur nominale des actions. Pour connaître la valeur réelle des actions, il est nécessaire d’évaluer les fonds propres de la société.

Comment comptabiliser une prime d’émission ?

La prime d’émission correspond à la différence entre la valeur actualisée des actions et la valeur comptable des actions (ou parts) avant investissement, multipliée par le nombre d’actions nouvelles. Le montant de la prime d’émission de 7 500 € sera crédité sur le compte 104 000 (primes liées au capital).

Comment fixer le montant du capital social ?

Le capital social est librement déterminé par les statuts, il ne doit pas être libéré en totalité lors de la constitution de la société, c’est-à-dire qu’une partie seulement du montant peut être libérée.

Comment calculer prime d’apport ?

La prime d’émission est calculée comme suit : Prime d’émission = (valeur sociale / nombre d’actions) – valeur nominale d’une action. La valeur d’une entreprise peut être déterminée par différentes méthodes.

Comment calculer la prime d’apport ?

Voici un exemple de calcul de la prime d’émission : La valeur nominale de chaque action est de : 150 000 € / 500 = 300 €. La valeur réelle de chaque action est de 450 000 € / 500 = 900 €. La différence entre la valeur nominale et la valeur réelle de chaque action est de 900–300 = 600 €.

Comment distribuer une prime d’émission ?

En règle générale, la prime d’émission est affectée soit : à la couverture des frais de levée de capitaux ; à distribuer aux actionnaires ; capital social intégré.

Quelle est l’utilité de la prime d’émission ?

L’avantage de la prime d’émission est qu’elle permet : de prendre en compte la valeur de l’entreprise à la date d’émission des nouveaux titres. Au jour de l’augmentation de capital, la société est en principe mieux valorisée qu’au moment de sa création.

Comment utiliser la prime d’émission ?

Comment fonctionne la prime ? En particulier, l’apport d’un nouvel investisseur est généralement double et consiste en : un apport en numéraire au prix des actions souscrites, une prime équivalente au droit aux réserves de la société et autres fonds propres.

Quel est le prix d’émission ?

Prix d’émission : il correspond au prix de l’obligation au moment de l’émission. Ce prix peut différer du prix nominal. Si le prix d’émission est supérieur au prix nominal, l’obligation est considérée comme supérieure à la valeur nominale et inversement si le prix d’émission est inférieur au prix nominal.

Sources :