Comment se passe une fusion d’entreprise ?

Les différentes techniques de fusion – Aspects juridiques Votre apport est rémunéré par l’attribution de droits sociaux représentatifs de la société existante ou nouvelle et, le cas échéant, le versement d’une soulte en numéraire n’excédant pas 10 % de la valeur nominale des actions ou parts distribuées.

Comment s’appelle l’opération par laquelle deux entreprises se rapprochent pour n’en former qu’une seule ?

Une fusion consiste à fusionner les actifs en deux ou plusieurs sociétés. Ceci pourrez vous intéresser : Comment calculer le réserve légale ?. C’est un outil juridique utilisé pour les groupements d’entreprises et qui permet la transmission universelle du patrimoine à la société absorbante.

Comment fusionner deux entreprises individuelles ? Le principe de cette approche est de transformer une entreprise en filiale de l’autre entreprise. La première entité fait un apport de titres afin de percevoir une rémunération en ayant le statut d’investisseur. Ensuite le troisième type de fusion est la fusion avec dépôt partiel d’actif.

Quand deux entreprises fusionnent ?

On parle de fusion absorption lorsqu’une ou plusieurs sociétés, dites « société(s) absorbée(s) », transfèrent l’intégralité de leur patrimoine à une autre, dite « société absorbante ». Sur le même sujet : Comment relancer un propriétaire ?.

Comment regrouper 2 entreprises ?

La fusion de deux sociétés consiste à les rapprocher et à fusionner chacun de leurs actifs. Un tel processus conduit donc à la constitution d’une seule entreprise, avec des avantages intéressants pour chacune des deux.

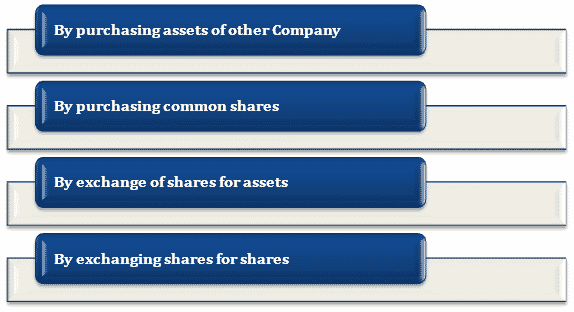

Quels sont les types de fusion ?

Il existe trois types de fusion, la fusion absorption, les apports de titres et les apports partiels d’actif. Il s’agit du transfert par une ou plusieurs sociétés de tous leurs actifs, actifs et passifs à une autre société existante ou nouvelle.

Quels sont les types de fusion ?

Il existe trois types de fusion, la fusion absorption, les apports de titres et les apports partiels d’actif. Lire aussi : Qu’est-ce que le domaine public routier ?. Il s’agit du transfert par une ou plusieurs sociétés de tous leurs actifs, actifs et passifs à une autre société existante ou nouvelle.

Quelles sont les conditions d’une fusion ?

La fusion peut se faire par la création d’une troisième société (lorsque deux sociétés fusionnent et vont disparaître). La fusion par absorption est plus utilisée que l’autre car les coûts sont moindres car aucune nouvelle société n’est créée. C’en est une qui existe déjà. Fusion de deux sociétés.

Pourquoi faire une fusion ?

QUELS SONT LES AVANTAGES D’UNE FUSION ? Une fusion est souvent réalisée en raison de difficultés financières, notamment dans le cas d’une société absorbée qui transfère ses créanciers à une autre et permet ainsi d’éviter la liquidation judiciaire.

Qu’est-ce qu’une fusion entre deux entreprises ?

La fusion de sociétés consiste à regrouper les actifs et l’activité de plusieurs sociétés en une seule. L’opération peut donner lieu à la création d’une société nouvelle ou à l’absorption d’une unité par une autre.

Pourquoi faire une fusion d’entreprise ?

La fusion donne à l’entreprise absorbante l’opportunité d’augmenter sa part de marché sans avoir à faire d’effort en interne. Au lieu de cela, il rachète un concurrent. Généralement, ces fusions sont appelées « fusions horizontales ».

Comment regrouper 2 entreprises ?

La fusion de deux sociétés consiste à les rapprocher et à fusionner chacun de leurs actifs. Un tel processus conduit donc à la constitution d’une seule entreprise, avec des avantages intéressants pour chacune des deux.

Quelle est la différence entre la fusion et la fission nucléaire ?

Bien que l’énergie soit libérée lors des réactions de fission et de fusion, la plus grande différence est que la fission est le processus de division d’un atome en deux ou quelques particules plus légères, et la fusion est la fusion de deux atomes ou de particules plus petites pour en former une plus grande.

Pourquoi la fusion et non la fission ? Le phénomène de fusion nucléaire diffère donc de celui de la fission nucléaire, où un atome lourd se scinde en deux atomes plus légers avec un dégagement d’énergie beaucoup plus faible. … De très grandes quantités d’énergie sont libérées par le processus de fusion nucléaire.

Quelle est la différence entre une fusion et une fission nucléaire ?

La conclusion est simple : Si on veut libérer de l’énergie nucléaire, il faut : Soit rassembler de petits noyaux pour en faire de plus gros ; c’est fusionnel. Soit les gros grains se cassent pour devenir plus petits : c’est la fission.

Pourquoi faire une fusion ?

Énergie abondante : A masse égale, la fusion des atomes légers libère une énergie près de quatre millions de fois supérieure à l’énergie d’une réaction chimique, comme la combustion du charbon, du pétrole ou du gaz, et quatre fois supérieure à l’énergie nucléaire. réactions de fission.

C’est quoi la fission nucléaire ?

La réaction en chaîne de la fission nucléaire L’uranium est un élément constitué d’atomes lourds. Ces atomes ont un noyau capable de se briser en deux noyaux plus petits sous l’influence d’un neutron. Ce phénomène est appelé fission nucléaire.

Comment savoir si une réaction nucléaire est une fusion ou une fission ?

La fission nucléaire consiste à casser des noyaux d’atomes lourds, comme ceux d’uranium 235 ou de plutonium 239, en projetant un neutron sur eux. … Au contraire, la fusion nucléaire désigne l’union de deux noyaux légers, comme ceux du deutérium et du tritium, en un seul noyau d’hélium plus lourd et plus stable.

Quel est l’avantage de la fusion par rapport à la fission ?

Énergie abondante : A masse égale, la fusion des atomes légers libère une énergie près de quatre millions de fois supérieure à l’énergie d’une réaction chimique, comme la combustion du charbon, du pétrole ou du gaz, et quatre fois supérieure à l’énergie nucléaire. réactions de fission.

Quel est l’avantage de la fusion par rapport à la fission ?

Énergie abondante : A masse égale, la fusion des atomes légers libère une énergie près de quatre millions de fois supérieure à l’énergie d’une réaction chimique, comme la combustion du charbon, du pétrole ou du gaz, et quatre fois supérieure à l’énergie nucléaire. réactions de fission.

Quels sont les avantages et les inconvénients du projet ITER ?

Les bénéfices Le premier bénéfice que nous reconnaissons par rapport au projet ITER est l’énergie propre qu’il pourra générer. En effet, il est scientifiquement prouvé que la fusion nucléaire ne génère qu’une faible quantité de CO2 et de gaz à effet de serre.

Quels sont les avantages de la fusion nucléaire par rapport à la fission ?

Le principal avantage de la fusion thermonucléaire est qu’elle libère une quantité d’énergie beaucoup plus importante que la fission et qu’elle ne produit pas de déchets radioactifs pendant des milliers d’années.

Qui décide d’une fusion ?

Les opérations mentionnées à l’article L. 236-1 et réalisées exclusivement entre sociétés anonymes sont soumises aux dispositions de la présente section. I. – La fusion est décidée par l’assemblée générale extraordinaire de chacune des sociétés participant à l’opération.

Comment se déroule une fusion ? Lorsque deux sociétés fusionnent pour former une seule entité, on parle de « fusion absorption ». A l’issue de l’opération, la société absorbée cesse d’exister tandis que la société absorbante est maintenue. Ce type d’opération peut mobiliser des ressources financières importantes.

Quand Faut-il nommer un commissaire à la fusion ?

Un commissaire à la fusion doit être nommé en cas de restructuration (fusion, scission et apport partiel d’actif) concernant les sociétés anonymes ou les sociétés anonymes. La nomination d’un commissaire à la fusion est faite par décision de justice.

Qui nomme le commissaire à la fusion ?

Le choix du commissaire à la fusion s’effectue dans les mêmes conditions que le commissaire aux apports. Cette tâche peut être confiée à un commissaire aux comptes qui n’est pas le commissaire aux comptes d’une société participant à l’opération.

Qui doit demander la désignation des commissaires à la fusion ?

La nomination du commissaire à la fusion est faite à la demande de chacune des sociétés participant à l’opération ou à la demande conjointe de toutes les sociétés adressée au président du tribunal de première instance, selon le cas, par ordonnance.

Quelles sont les conditions d’une fusion ?

La fusion peut se faire par la création d’une troisième société (lorsque deux sociétés fusionnent et vont disparaître). La fusion par absorption est plus utilisée que l’autre car les coûts sont moindres car aucune nouvelle société n’est créée. C’en est une qui existe déjà. Fusion de deux sociétés.

Comment se déroule une fusion ?

La fusion de sociétés consiste à regrouper les actifs et l’activité de plusieurs sociétés en une seule. L’opération peut donner lieu à la création d’une société nouvelle ou à l’absorption d’une unité par une autre.

Quels sont les types de fusion ?

Il existe trois types de fusion, la fusion absorption, les apports de titres et les apports partiels d’actif. Il s’agit du transfert par une ou plusieurs sociétés de tous leurs actifs, actifs et passifs à une autre société existante ou nouvelle.

Comment se passe une fusion d’entreprise ?

La fusion de sociétés consiste à regrouper les actifs et l’activité de plusieurs sociétés en une seule. L’opération peut donner lieu à la création d’une société nouvelle ou à l’absorption d’une unité par une autre.

Quelles sont les étapes d’une fusion ?

Il faut savoir que le processus de fusion se décompose en 3 phases impératives et non remplaçables : la phase stratégique, la phase de négociation, la phase d’intégration.

Quelles sont les conséquences d’une opération de fusion entre sociétés ?

La fusion entraîne de plein droit la dissolution de la société absorbée. Celle-ci s’accompagne dans le même temps du transfert de son patrimoine à la société absorbante. Cette conséquence est automatique. L’ensemble (actif et passif) du patrimoine de la société acquise est transféré.

Comment comptabiliser une TUP ?

Dans le domaine comptable, l’effet rétroactif des TUP est interdit. La TUP doit donc obligatoirement figurer dans les comptes dans les 30 jours suivant la publication au Journal des Annonces Légales (expiration du délai d’opposition pour les créanciers). En fiscalité, en revanche, l’effet rétroactif est possible.

Comment expliquez-vous la fusion ? Le profit de fusion est inscrit au compte des produits financiers (poste 76) à hauteur de la quote-part des résultats qui a été accumulée par la société absorbée et n’est pas distribuée à la société absorbante. Le solde est inscrit en capitaux propres généralement dans un sous-compte au compte 1042 « Prime de Fusion ».

Comment fonctionne une TUP ?

La TUP est un régime juridique qui s’applique généralement lorsqu’une société commerciale détient la totalité du capital d’une autre société dont les actifs doivent être intégralement transférés à la société mère. Cette dernière dissout sa filiale et se fait transférer tous les actifs.

Quand comptabiliser une TUP ?

La TUP doit donc obligatoirement figurer dans les comptes dans les 30 jours suivant la publication au Journal des Annonces Légales (expiration du délai d’opposition pour les créanciers). En fiscalité, en revanche, l’effet rétroactif est possible.

Quels documents pour une TUP ?

La mise en place d’une TUP nécessite l’accomplissement de diverses formalités successives :

- Décision de dissolution de la société

- Une publication au journal officiel des mentions légales.

- Une immatriculation modifiée de TUP au Registre du Commerce et des Sociétés (RCS)

- Désabonnez-vous de l’entreprise.

Comment comptabiliser une transmission universelle de patrimoine ?

La transmission universelle de patrimoine constitue une véritable fusion à 100 %. L’actif et le passif du patrimoine de la société devenue une entreprise individuelle (société cotée) sont inclus dans les comptes de la société « associée unique » (la société absorbante) pour leur valeur comptable.

Comment faire une transmission universelle de patrimoine ?

Afin de mener un TUP, l’associé unique, une personne morale, doit prendre la décision de dissoudre la société. Cette résolution doit être consignée dans le procès-verbal de l’assemblée générale, qui doit être enregistré auprès de l’administration fiscale.

Comment enregistrer un mali de fusion ?

Le mali de fusion sera inscrit dans un compte correspondant à sa nature (2081 et 2187 pour les immobilisations corporelles ou incorporelles, 278 pour les actifs financiers et 4781 pour les actifs circulants, par exemple) en cas d’accident technique.

Quels documents pour une TUP ?

La mise en place d’une TUP nécessite l’accomplissement de diverses formalités successives :

- Décision de dissolution de la société

- Une publication au journal officiel des mentions légales.

- Une immatriculation modifiée de TUP au Registre du Commerce et des Sociétés (RCS)

- Désabonnez-vous de l’entreprise.

Comment procéder à une TUP ?

Afin de mener un TUP, l’associé unique, une personne morale, doit prendre la décision de dissoudre la société. Cette résolution doit être consignée dans le procès-verbal de l’assemblée générale, qui doit être enregistré auprès de l’administration fiscale.

Qu’est-ce qu’une dissolution sans liquidation ?

La liquidation sans liquidation d’une société implique la transmission universelle de son patrimoine à son actionnaire unique, personne morale, sans nécessité de liquidation. Rets Les décisions de justice rendues à l’encontre de la société dissoute s’imposent donc à l’associé unique qui lui succède.

Pourquoi faire une fusion d’entreprise ?

Une fusion est souvent réalisée en raison de difficultés financières, notamment dans le cas d’une société absorbée qui transfère ses créanciers à une autre et permet ainsi d’éviter la liquidation judiciaire.

A quoi sert une fusion acquisition ? Ce type d’opération juridique est réalisé pour diversifier l’activité de l’entreprise absorbante, accroître sa présence sur un marché ou dans sa chaîne de valeur. La fusion acquisition est une restructuration de l’activité et des objectifs de la société absorbante.

Quels sont les avantages de la fusion-acquisition ?

5 raisons qui peuvent pousser une entreprise à opter pour une fusion acquisition

- Recherche de synergies. Le terme qui revient le plus souvent dans les fusions et acquisitions est « synergie ». …

- Diversification ou recentrage des activités. …

- Accélérer la croissance. …

- Augmentez votre pouvoir de négociation au sein de la chaîne de valeur.

Pourquoi les entreprises fusionnent ?

L’une des principales raisons est le besoin de synergie et d’économies. Il s’agit de fusionner deux sociétés interdépendantes ayant deux activités différentes, mais dont la fusion permet des réductions de coûts et permet une meilleure performance sur le marché.

Quels sont les avantages de la fusion ?

QUELS SONT LES AVANTAGES D’UNE FUSION ? Une fusion est souvent réalisée en raison de difficultés financières, notamment dans le cas d’une société absorbée qui transfère ses créanciers à une autre et permet ainsi d’éviter la liquidation judiciaire.

Pourquoi faire une fusion ?

Les fusions-acquisitions sont utilisées par les entreprises comme un accélérateur de croissance pour développer leurs activités, accroître leur puissance financière et leurs parts de marché.

Quel est l’avantage pour les consommateurs dans une fusion ?

Pour les clients, cela s’est traduit par un réseau plus large et une meilleure couverture sans augmenter le nombre de stations et de sièges, réduisant ainsi les coûts et protégeant l’environnement.

Quels sont les enjeux d’une fusion ?

Il est utilisé pour élargir le domaine d’activité de l’entreprise acquéreuse, gagner plus de parts de marché ou accroître sa présence dans la chaîne de valeur. On parle ici d’une restructuration de l’activité et des objectifs d’amélioration de la performance.

Quels sont les enjeux d’une fusion ?

Il est utilisé pour élargir le domaine d’activité de l’entreprise acquéreuse, gagner plus de parts de marché ou accroître sa présence dans la chaîne de valeur. On parle ici d’une restructuration de l’activité et des objectifs d’amélioration de la performance.

Quels sont les risques d’une fusion ?

Principaux risques financiers Par ailleurs, une fusion acquisition coûte généralement cher. Le prix cible peut être surestimé, sans parler des coûts cachés. Une telle opération nécessite donc une excellente santé financière. « Il faut être solide financièrement.

Pourquoi faire une fusion d’entreprise ?

L’une des principales raisons est le besoin de synergie et d’économies. Il s’agit de fusionner deux sociétés interdépendantes ayant deux activités différentes, mais dont la fusion permet des réductions de coûts et permet une meilleure performance sur le marché.

Sources :