Comment calculer le réserve légale ?

Qu’est-ce que les réserves légales ?

La réserve légale est un compte de réserve auquel certaines sociétés sont légalement tenues d’affecter une partie de leurs bénéfices. Voir l’article : Comment Appelle-t-on une maison à étage ?. Il est obligatoire pour les SARL, les EURL et les sociétés anonymes (SAS, SASU, SA et SCA).

Quand utiliser la réserve de droit ? Réserve légale pour couvrir les pertes Si la société ne dispose pas d’autre type de réserve (par exemple, réserves légales, réserves légales), elle peut utiliser sa réserve légale pour répartir les pertes. Bon à savoir : il est interdit de diffuser cette réserve légale.

Qu’est-ce que les réserves dans un bilan ?

Ce qu’on appelle les « réserves » d’une entreprise sont des montants qui sont inscrits au passif du bilan de l’entreprise, correspondant aux bénéfices accumulés des années précédentes (bénéfice net de la période, c’est-à-dire bénéfice net moins pertes nettes), qui n’ont pas été redistribués. Ceci pourrez vous intéresser : Quel budget pour une maison de 170m2 ?. aux propriétaires de l’entreprise (…

Où sont les réserves dans le bilan ?

Que sont les réserves ? Les réserves sont la partie du bénéfice des années précédentes qui n’a pas été distribuée et qui est donc réinvestie dans l’entreprise. En cas de résultat négatif, il n’y en a donc pas. Pour des raisons comptables, ils se trouvent au passif du bilan de l’entreprise (comptes de classe 1).

Comment calculer les réserves ?

La réserve utile est donc la quantité d’eau en mm, qui est comprise entre Hcc et HpF4.2

- Humidité de masse, c’est-à-dire. Hm (Ï ‰) = (masse d’eau / masse de sol sec) x 100.

- Humidité volumétrique, c’est-à-dire. Hv (θ) = (volume d’eau / volume de sol sec) x 100.

Comment se calcule la réserve légale ?

Du fait de la répartition des bénéfices d’une société commerciale de type SARL ou société par actions (notamment SAS et SA), les associés sont tenus d’affecter une partie du bénéfice à la réserve légale à hauteur de 5% du bénéfice réalisé et dans la limite de 10 % de la taille du capital social. Ceci pourrez vous intéresser : Quelles aides pour changer de chauffage en 2021 ?.

Comment utiliser la réserve légale ?

Une entreprise doit prévoir un montant minimum. Ce montant doit correspondre à 10 % du capital social de la société. C’est la réserve légale. Exemple : Une société dont le capital social est de 100 000 € doit disposer d’une réserve légale de 10 000 €.

Comment calculer le réserve ?

La réserve utile est donc la quantité d’eau en mm, qui est comprise entre Hcc et HpF4.2

- Humidité de masse, c’est-à-dire. Hm (Ï ‰) = (masse d’eau / masse de sol sec) x 100.

- Humidité volumétrique, c’est-à-dire. Hv (θ) = (volume d’eau / volume de sol sec) x 100.

Quels sont les différents types de réserves ?

Il existe 3 types de réserve : la réserve légale qui est une réserve obligatoire et qui dépend de la loi, la réserve légale qui dépend des statuts de la société et la réserve facultative.

Quelles sont les réserves distribuables ?

Définition comptable des bénéfices distribués C’est la somme d’argent que l’entreprise peut distribuer à ses actionnaires, le plus souvent sous forme de dividendes. … Rappel : La réserve légale doit correspondre à 10 % du capital de la société.

Comment calculer les réserves ?

La réserve utile est donc la quantité d’eau en mm, qui est comprise entre Hcc et HpF4.2

- Humidité de masse, c’est-à-dire. Hm (Ï ‰) = (masse d’eau / masse de sol sec) x 100.

- Humidité volumétrique, c’est-à-dire. Hv (θ) = (volume d’eau / volume de sol sec) x 100.

Qu’est-ce que les réserves dans un bilan ?

Ce qu’on appelle les « réserves » d’une entreprise sont des montants qui sont inscrits au passif du bilan de l’entreprise, correspondant aux bénéfices accumulés des années précédentes (bénéfice net de la période, c’est-à-dire bénéfice net moins pertes nettes), qui n’ont pas été redistribués. aux propriétaires de l’entreprise (…

Comment calculer les réserves ? La réserve utile est donc la quantité d’eau en mm, qui est comprise entre Hcc et HpF4.2

- Humidité de masse, c’est-à-dire. Hm (Ï ‰) = (masse d’eau / masse de sol sec) x 100.

- Humidité volumétrique, c’est-à-dire. Hv (θ) = (volume d’eau / volume de sol sec) x 100.

Comment calculer la réserve dans un bilan ?

A partir du moment où la société réalise des bénéfices, les associés sont tenus d’affecter au moins 5% du montant à un compte de réserve légale jusqu’à ce que celui-ci atteigne 10% du capital social. Une fois ce seuil atteint, cette obligation d’allocation cesse.

Comment se calcule la réserve légale ?

La réserve légale est une réserve obligatoire de 5% que les sociétés anonymes et les SARL doivent prélever sur leurs bénéfices nets de chaque exercice jusqu’à ce que ladite réserve légale atteigne 10% de la taille de leur capital social.

Comment comptabiliser une réserve ?

La réserve légale est une sorte de fonds de garantie destiné aux créanciers. Il doit être constitué au moyen d’un impôt sur les bénéfices. Cette taxe s’élève au minimum à 5% du bénéfice net. Elle cesse lorsque la réserve légale atteint le seuil de 10 % du capital social.

Quels sont les réserves ?

Les réserves d’une entreprise font partie du passif de son bilan. Ils sont augmentés chaque année des bénéfices réalisés non distribués. Ils jouent un rôle crucial dans la solidité financière de votre entreprise en prévision des risques opérationnels.

Quels sont les différents types de réserves ?

Il existe 3 types de réserve : la réserve légale qui est une réserve obligatoire et qui dépend de la loi, la réserve légale qui dépend des statuts de la société et la réserve facultative.

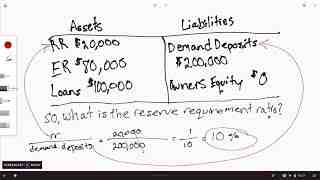

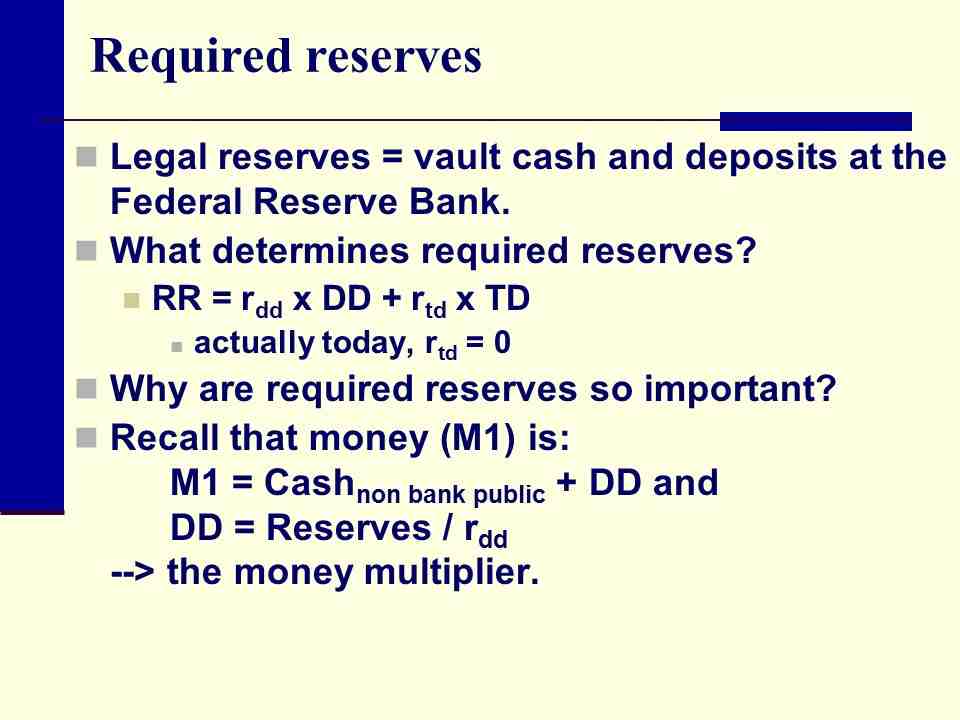

Quelles sont les réserves obligatoires ?

Les réserves obligatoires constituent un système de sécurité dans le système financier international. Il s’agit de fonds que les banques généralistes et les établissements de crédit doivent déposer auprès de leur banque centrale.

Où sont les réserves dans le bilan ?

Que sont les réserves ? Les réserves sont la partie du bénéfice des années précédentes qui n’a pas été distribuée et qui est donc réinvestie dans l’entreprise. En cas de résultat négatif, il n’y en a donc pas. Pour des raisons comptables, ils se trouvent au passif du bilan de l’entreprise (comptes de classe 1).

Quels sont les différents types de réserves ?

Il existe 3 types de réserve : la réserve légale qui est une réserve obligatoire et qui dépend de la loi, la réserve légale qui dépend des statuts de la société et la réserve facultative.

Où se trouve les obligations dans le bilan ?

Conclusion : Les obligations doivent être enregistrées sur un compte 506 lorsqu’elles sont détenues pour la revente à court terme. Dans le cas contraire, ils doivent être capitalisés sur le compte 27. Ils génèrent des revenus financiers (intérêts) qui doivent être imputés sur le compte 76.

Quand Peut-on distribuer des réserves ?

Dans la mesure où les distributions doivent être préalablement prélevées sur le bénéfice distribuable de l’exercice, la distribution de la réserve n’est possible que si l’intégralité du bénéfice libre (après virement éventuel à la réserve légale) a été distribuée.

Quand peut-on distribuer des dividendes ? Une fois qu’il a été décidé de verser un dividende, la société doit le verser aux actionnaires au plus tard 9 mois après la clôture de l’exercice. Le dividende est généralement payé en numéraire, mais il est également possible sous certaines conditions de le payer en actions ou en nature (biens, équipements…).

Quelles sont les réserves distribuables ?

Définition comptable des bénéfices distribués C’est la somme d’argent que l’entreprise peut distribuer à ses actionnaires, le plus souvent sous forme de dividendes. … Rappel : La réserve légale doit correspondre à 10 % du capital de la société.

Quels sont les différents types de réserves ?

Il existe 3 types de réserve : la réserve légale qui est une réserve obligatoire et qui dépend de la loi, la réserve légale qui dépend des statuts de la société et la réserve facultative.

Comment distribuer les réserves ?

Dans la mesure où les distributions doivent être préalablement prélevées sur le bénéfice distribuable de l’exercice, la distribution de réserves n’est possible que si l’intégralité du bénéfice distribuable (après provision éventuelle pour la réserve légale) a été distribuée.

Quand Peut-on distribuer le report à nouveau ?

Pouvons-nous redistribuer le rapport? Lors de l’approbation des états financiers, le ou les associés peuvent décider d’imputer la perte au bénéfice cumulé, mais également d’attribuer tout ou partie du bénéfice au bénéfice cumulé. Les sommes mises de côté pour les bénéfices épargnés peuvent être distribuées ultérieurement.

Quand affecter le résultat en report à nouveau ?

Conclusion : Le report à nouveau est un compte comptable (débit 119 et crédit 110) qui sert à répartir le résultat. Ce mécanisme comptable permet d’affecter le résultat lorsque vous ne le distribuez pas en dividendes ou n’affectez pas vos réserves.

Quand Peut-on distribuer les dividendes ?

Premièrement, une société n’est autorisée à verser des dividendes que lorsque le capital social a été entièrement libéré. Ensuite, pour que l’entreprise verse valablement des dividendes, certains éléments du bilan doivent également être compensés, c’est-à-dire totalement amortis.

Comment distribuer les autres réserves ?

Provision pour autres réserves Elle permet d’affecter tout ou partie du bénéfice restant à des comptes de réserve lorsque les associés ne souhaitent pas distribuer de dividendes. Ultérieurement, ces réserves peuvent être distribuées aux associés ou actionnaires ou incorporées au capital social.

Comment répartir le résultat ?

La répartition des résultats doit prendre en compte : Les réserves légales : La loi impose aux sociétés d’affecter une partie du résultat à la réserve légale (numéro de compte au plan comptable général : 106100). Chaque année, les sociétés doivent affecter 5% du bénéfice de l’année à la réserve légale.

Quels sont les différents types de réserves ?

Il existe 3 types de réserve : la réserve légale qui est une réserve obligatoire et qui dépend de la loi, la réserve légale qui dépend des statuts de la société et la réserve facultative.

Comment se distribuent les dividendes ?

La plupart du temps, les dividendes sont payés en espèces. Cependant, il est possible de verser des dividendes sur des biens en nature. L’inscription des dividendes sur le compte courant de l’associé vaut paiement des dividendes. Les dividendes doivent être payés au plus tard 9 mois après la clôture de l’exercice.

Quand peut-on distribuer des dividendes ? Premièrement, une société n’est autorisée à verser des dividendes que lorsque le capital social a été entièrement libéré. Ensuite, pour que l’entreprise verse valablement des dividendes, certains éléments du bilan doivent également être compensés, c’est-à-dire totalement amortis.

Qui décide de la distribution des dividendes ?

La décision sur la distribution des dividendes est prise par l’assemblée générale annuelle, qui approuve les comptes de la société et constate l’existence d’un bénéfice distribué. Il s’agit d’une décision collective des associés, représentant plus de la moitié des actions (51%), ou plus si les statuts le prévoient.

Qui décide de la distribution ou non des dividendes ?

La distribution ou non de dividendes relève de la compétence de l’assemblée générale ordinaire de la société. Pour que la décision prise soit régulière, un certain formalisme doit être respecté. La distribution ou non de dividendes relève de la compétence de l’assemblée générale ordinaire de la société.

Qui décide de la distribution ?

La distribution des dividendes est une décision de l’Assemblée Générale Annuelle (AGO), qui approuve les comptes de la société, et doit être mise en œuvre dans les 9 mois suivant la clôture de l’exercice.

Quels sont les différents types de réserves ?

Il existe 3 types de réserve : la réserve légale qui est une réserve obligatoire et qui dépend de la loi, la réserve légale qui dépend des statuts de la société et la réserve facultative.

Quelles sont les réserves distribuables ? Définition comptable des bénéfices distribués C’est la somme d’argent que l’entreprise peut distribuer à ses actionnaires, le plus souvent sous forme de dividendes. … Rappel : La réserve légale doit correspondre à 10 % du capital de la société.

C’est quoi la réserve statutaire ?

La réserve de droit est une réserve facultative. Ce sont les associés de la société qui, dans les statuts, fixent les termes de ses statuts. Une fois les conditions remplies, la société est tenue de constituer la réserve en suivant les procédures légales précitées.

Comment calculer la réserve dans un bilan ?

A partir du moment où la société réalise des bénéfices, les associés sont tenus d’affecter au moins 5% du montant à un compte de réserve légale jusqu’à ce que celui-ci atteigne 10% du capital social. Une fois ce seuil atteint, cette obligation d’allocation cesse.

Comment retrouver le taux d’intérêt statutaire ?

Le dividende initial ou le taux d’intérêt légal est généralement calculé en appliquant un pourcentage de la valeur nominale de l’action ou des actions. Il représente le rendement du capital investi par les contributeurs. Les actions amorties et les actions à jouissance libre ne donnent pas droit au premier dividende.

Ou affecter le résultat ?

La répartition des résultats doit prendre en compte : Les réserves légales : La loi impose aux sociétés d’affecter une partie du résultat à la réserve légale (numéro de compte au plan comptable général : 106100). Chaque année, les sociétés doivent affecter 5% du bénéfice de l’année à la réserve légale.

Ou affecter le résultat de l’exercice? Le résultat de l’exercice (bénéfice ou perte) est intégralement crédité sur le compte de l’exploitant. L’entrepreneur individuel n’est pas obligé de constituer des réserves.

Quand affecter le résultat comptable ?

L’écriture doit être enregistrée à l’ouverture de l’exercice suivant. Dans le cas où une entreprise individuelle clôture ses comptes au 31 décembre de l’année N, le poste de subvention au bénéfice doit par ex. enregistré le 1er janvier N 1.

Comment affecter un résultat ?

La distribution du résultat peut prendre trois formes différentes : Réserve ; Dividendes aux associés sous forme de dividendes ; Ajournement à nouveau.

Qui prend la décision de l’affectation du résultat ?

Qui prend la décision de distribuer le résultat ? L’Assemblée Générale Annuelle ou AGO réunit les associés ou actionnaires pour décider de la répartition des résultats après approbation des comptes annuels. Elle est tenue au plus tard six mois après la clôture des comptes.

Où se trouve le résultat dans un bilan ?

Le bénéfice comptable d’une entreprise se trouve en bas du tableau du compte de résultat, qui détermine précisément ce bénéfice. On retrouve également le bénéfice à égalité avec les capitaux propres au passif du bilan.

Comment faire un bilan compte de résultat ?

Bénéfice net = (Bénéfice d’exploitation Résultat financier Résultat exceptionnel) â € “Impôt sur le revenu. Le principe du compte de résultat est toujours le même (revenus – « dépenses ») et va bien plus loin que le simple calcul – recettes – « coûts de production ».

Où se trouve le résultat dans le bilan ?

Le résultat, tel qu’il apparaît au compte de résultat, intègre les fonds propres qui ressortent du passif du bilan à la fin de l’exercice. … Le bénéfice est inscrit au crédit du compte 120 « Bénéfice de l’exercice (bénéfice) » ; La perte ressort du débit du compte 129 « Bénéfice de l’exercice (perte) ».

Comment affecter son résultat ?

La distribution du résultat peut prendre trois formes différentes : Réserve ; Dividendes aux associés sous forme de dividendes ; Ajournement à nouveau.

Comment affecter le résultat d’une société ?

La décision d’attribution des résultats du SAS est consignée dans un document écrit appelé procès-verbal de l’assemblée générale annuelle. Ce dernier va modifier la structure des capitaux propres de l’entreprise, c’est pourquoi il doit être comptabilisé.

Sources :