Qui décide d’une fusion ?

Comment fusionner 2 SARL ?

Formalités : – dépôt du projet de fusion au greffe du tribunal de commerce du siège de chaque société, – publication de l’avis de fusion au journal des annonces légales, – dépôt du rapport du commissaire à la fusion au domicile du siège social. Voir l’article : Comment construire sa maison avec un petit salaire ?.

Qui décide de la fusion ? Les opérations mentionnées à l’article L. 236-1 qui s’effectuent exclusivement entre sociétés par actions sont soumises aux dispositions de la présente section. I. – L’assemblée extraordinaire de chaque société participant aux travaux décide de la fusion.

Quelles sociétés peuvent fusionner ?

Toutes les sociétés, quelles que soient leur forme et leur activité, peuvent participer à une opération de fusion ou de scission. Sur le même sujet : Qui doit entretenir les talus ?.

Comment fusionner deux entreprises individuelles ?

Le principe de cette approche est de transformer une entreprise en filiale d’une autre entreprise. La première entité investit dans des titres afin de recevoir une rémunération en tant qu’investisseur. Ensuite, le troisième type de fusion est une fusion avec apport partiel d’actif.

Comment fusionner des sociétés ?

Une fusion avec participation partielle à l’actif consiste en une sorte de rachat partiel d’une société par une autre, puisque cette dernière entre la première partie de son actif et de son passif, alors qu’en échange elle reçoit un certain nombre de droits de propriété.

Comment fusionner deux sociétés ?

Fusion de deux sociétés A voir aussi : Comment construire une maison avec peu de moyen ?.

- rédaction d’actes;

- convocation à une ou plusieurs assemblées générales de la société ;

- entretien du secrétariat juridique;

- publier des annonces légales dans les journaux;

- inscription auprès du Service des Impôts et des Entreprises;

- dépôt des formalités au registre.

Comment fusionner deux entreprises individuelles ?

Le principe de cette approche est de transformer une entreprise en filiale d’une autre entreprise. La première entité investit dans des titres afin de recevoir une rémunération en tant qu’investisseur. Ensuite, le troisième type de fusion est une fusion avec apport partiel d’actif.

Comment regrouper deux sociétés ?

La fusion de deux sociétés consiste en leur fusion et regroupement de chacun de leurs actifs. Un tel processus conduit donc à la constitution d’une seule société, avec des avantages intéressants pour chacune d’entre elles.

Comment fusionner deux entreprises individuelles ?

Le principe de cette approche est de transformer une entreprise en filiale d’une autre entreprise. La première entité investit dans des titres afin de recevoir une rémunération en tant qu’investisseur. Ensuite, le troisième type de fusion est une fusion avec apport partiel d’actif.

Comment regrouper 2 entreprises ?

La fusion de deux sociétés consiste en leur fusion et regroupement de chacun de leurs actifs. Un tel processus conduit donc à la constitution d’une seule société, avec des avantages intéressants pour chacune d’entre elles.

Quel est le salaire d’un commissaire aux comptes ?

Le commissaire aux comptes gagne entre 726 € brut et 8 108 € brut par mois en France, soit un salaire moyen de 4 417 € brut par mois, avant impôts et taxes, qui représentent environ 60 % des revenus des professions libérales.

Quelles sont les qualités d’un auditeur ? Un commissaire aux comptes doit avoir de bonnes qualités relationnelles. Il doit être un excellent analyste, savoir mesurer les risques et fixer des seuils de contrôle. Ces qualités lui permettent de mettre en place des procédures complètes afin de faire son travail rapidement et de manière fiable.

Quand est nommer un commissaire aux comptes ?

La nomination d’un commissaire aux comptes dans la SAS est obligatoire lorsque la société à la clôture de l’exercice dépasse 2 des 3 seuils suivants : Chiffre d’affaires hors taxes supérieur à 8 millions d’euros ; Solde total supérieur à 4 millions d’euros ; Nombre d’employés de plus de 50.

Pourquoi nommer un commissaire aux comptes ?

Certaines entités font appel à leur commissaire aux comptes pour des prestations ponctuelles. … Si sa mission est de certifier les comptes et les états financiers de l’entité, le commissaire aux comptes se présente également comme un indicateur de risque et de dysfonctionnement.

Comment sont choisis les commissaires aux comptes ?

La nomination des commissaires aux comptes se fait soit par désignation dans les statuts, soit par décision de l’assemblée générale, soit par décision de justice en cas de retard ou d’opposition. En pratique, il est nécessaire de désigner un commissaire aux comptes ainsi qu’un suppléant.

Quelles conditions Doivent-ils respecter pour exercer la profession d’expert-comptable ou de commissaire aux comptes ?

Pour exercer les fonctions d’expert-comptable, il est obligatoire d’être titulaire d’un diplôme d’expert-comptable et de s’inscrire à la profession. Alors que l’auditeur est un titre qui est délivré à l’issue d’un concours professionnel, interrompu par une expérience pratique.

Quels sont les points communs aux professions d’Experts-comptables et de commissaires aux comptes ?

L’expert-comptable certifie les comptes annuels de la société. Cela confirme leur cohérence et leur probabilité auprès de l’administration fiscale. Le commissaire aux comptes, quant à lui, certifie les comptes annuels par un audit légal. La vérification des comptes a donc une valeur officielle.

Quelle est la principale différence entre la mission de l’Expert-comptable et celle de commissaire aux comptes ?

Les missions d’un expert-comptable et d’un commissaire aux comptes sont différentes. … L’expert-comptable certifie la concordance et la vraisemblance du compte auprès de l’administration fiscale. Le Commissaire aux Comptes (CAC) audite les comptes annuels par le biais d’un commissaire aux comptes.

Qui peut être commissaire aux comptes ?

Les titulaires du Master 2 (Bac 5) peuvent également devenir auditeurs lorsque la formation leur permet de valider au moins 4 des 7 matières du DSCG – comptabilité, contrôle de gestion, audit, finance.

Quelle est la différence entre un expert comptable et un commissaire au compte ?

L’expert-comptable certifie la concordance et l’authenticité des comptes auprès de l’administration fiscale. Le Commissaire aux Comptes (CAC) audite les comptes annuels par le biais d’un commissaire aux comptes. Autrement dit, il vérifie en quelque sorte le travail du comptable.

Qui peut être commissaire aux comptes d’une association ?

Qu’en est-il de son mandat ? Pour les associations concernées, l’Assemblée Générale doit désigner un commissaire aux comptes et un suppléant. Nommés pour une durée de 6 ans, ils assument la responsabilité civile et pénale lors de la certification des comptes annuels de l’association.

Quand Faut-il nommer un commissaire à la fusion ?

Un commissaire à la fusion doit être nommé en cas d’opération de restructuration (fusion, dissociation et apport partiel d’actif) des sociétés par actions ou des sociétés à responsabilité limitée. La nomination d’un commissaire à la fusion est faite par décision de justice.

Quand faut-il nommer un commissaire au traitement ? Selon l’article L224-3 du Code de commerce, la désignation d’un commissaire à la transformation est obligatoire pour toutes les sociétés qui n’ont pas de commissaire aux comptes et qui sont transformées en société par actions. Cette obligation légale a été introduite par la loi Dutreil du 1er août 2003.

Qui doit demander la désignation des commissaires à la fusion ?

La nomination d’un commissaire à la fusion est faite à la demande de chacune des sociétés participant à l’affaire ou à la requête conjointe de toutes les sociétés présentées au président du tribunal qui statue par ordonnance.

Quand désigner un commissaire à la transformation ?

Le commissaire à la transformation doit être nommé par décision unanime des associés, si la société n’a pas de commissaire aux comptes. dirigeants sociaux ou l’un d’entre eux. … Le Commissaire à la Transformation doit être nommé par décision unanime des associés, si l’entreprise n’a pas de commissaire aux comptes.

Qui nomme le commissaire à la fusion ?

La nomination d’un commissaire à la fusion est faite dans les mêmes conditions que le commissaire aux apports. Cette mission peut être confiée à un commissaire aux comptes autre que le commissaire aux comptes d’une société participant à l’opération.

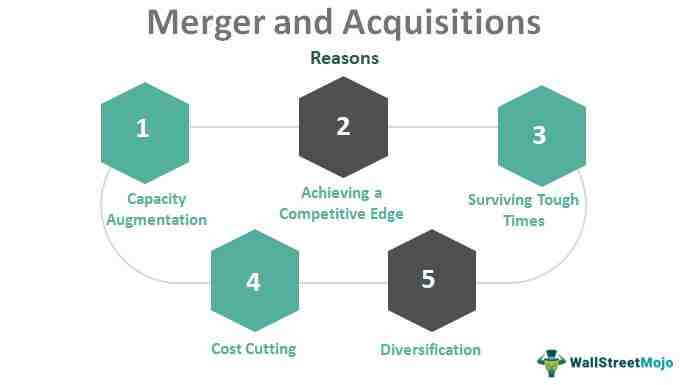

Pourquoi faire une fusion d’entreprise ?

QUELS SONT LES AVANTAGES DE REJOINDRE ? Les fusions se font souvent après des difficultés financières, notamment dans le cas d’une société absorbée qui transfère ses créanciers à une autre et évite ainsi la liquidation forcée.

Pourquoi faire une fusion ?

Les fusions-acquisitions sont utilisées par les entreprises comme un accélérateur de croissance pour développer leurs activités, accroître leur puissance financière et leurs parts de marché.

Quels sont les avantages de la fusion-acquisition ?

5 raisons qui peuvent amener une entreprise à décider de fusionner

- Rechercher des synergies. Le terme le plus courant dans les fusions et acquisitions est « synergie ». …

- Diversification ou réorientation des activités. …

- Accélérer la croissance. …

- Augmentez votre pouvoir de négociation au sein de la chaîne de valeur.

Qui nomme le commissaire à la fusion ?

La nomination d’un commissaire à la fusion est faite dans les mêmes conditions que le commissaire aux apports. Cette mission peut être confiée à un commissaire aux comptes autre que le commissaire aux comptes d’une société participant à l’opération.

Quelles sont les diligences du commissaire à la fusion ?

L’auditeur doit être en mesure de :

- > Faire la distinction entre la valeur de la contribution et les frais de contribution.

- > Contrôle et évaluation des évaluations réalisées.

- > Mesurer l’impact des systèmes juridiques et fiscaux adoptés.

- > Mettre en œuvre la démarche prévue par la doctrine CNCC.

Quand désigner un commissaire à la transformation ?

Le commissaire à la transformation doit être nommé par décision unanime des associés, si la société n’a pas de commissaire aux comptes. dirigeants sociaux ou l’un d’entre eux. … Le Commissaire à la Transformation doit être nommé par décision unanime des associés, si l’entreprise n’a pas de commissaire aux comptes.

Quand la désignation d’un commissaire aux comptes Est-elle obligatoire ?

La désignation d’un commissaire aux comptes devient obligatoire lorsque 2 des 3 seuils suivants sont franchis : 2 000 000 € de total bilan (somme de tous les actifs du bilan) 4 000 000 € de chiffre d’affaires hors taxes. 25 employés.

Quand nommer un co-commissaire aux comptes ? Lorsqu’une entité est tenue de publier des comptes consolidés, elle doit désigner deux commissaires aux comptes indépendants l’un de l’autre ou n’appartenant pas à la même structure d’exercice professionnel. On parle alors de Co-Commissariat aux Comptes, ou Co-CAC.

Quand le commissaire aux comptes est obligatoire Ohada ?

En effet, le droit OHADA exige qu’un ou plusieurs commissaires aux comptes si votre entité est : une SA, une société anonyme, une SAS, une société par actions simplifiée à seuils de dépenses, ou une société par actions simplifiée qui contrôle ou est contrôlée par d’autres sociétés .

Quand Faut-il deux commissaires aux comptes ?

La nomination d’un deuxième commissaire aux comptes est obligatoire lorsque deux des trois seuils de consolidation sont franchis : total bilan : 15 M€, chiffre d’affaires : 30 M€, effectif moyen permanent : 250.

Quand le commissaire aux comptes est obligatoire ?

La nomination d’un commissaire aux comptes devient obligatoire lorsque 2 des 3 seuils suivants sont dépassés : 2 000 000 € de total bilan (somme de tous les actifs au bilan) 4 000 000 € HT de chiffre d’affaires. 25 employés.

Qui doit nommer un commissaire aux comptes ?

Le commissaire aux comptes peut être nommé facultativement par les associés de la société, même s’il n’y a pas d’obligation. Dans ce cas, la décision doit être prise par l’assemblée générale des actionnaires. Ensuite, les étapes ci-dessus doivent être complétées (soumission d’un fichier de modification d’annonce).

Quand est nommer un commissaire aux comptes ?

La nomination d’un commissaire aux comptes dans la SAS est obligatoire lorsque la société à la clôture de l’exercice dépasse 2 des 3 seuils suivants : Chiffre d’affaires hors taxes supérieur à 8 millions d’euros ; Solde total supérieur à 4 millions d’euros ; Nombre d’employés de plus de 50.

Comment s’adresser à un commissaire aux comptes ?

Où aller? La liste des commissaires aux comptes tenue par la Société nationale d’audit doit être consultée et le commissaire aux comptes et son suppléant doivent être nommés par l’assemblée des membres.

Qu’est-ce qu’une fédération d’association ?

En principe, une fédération est une association loi de 1901 qui regroupe des organisations affiliées qui ont un but similaire, partagent des convictions similaires, ont un but commun ou agissent dans le même sens.

Pourquoi créer une fédération ? La mission principale de la fédération est de promouvoir l’établissement sur lequel elle s’appuie. Par exemple, la fédération des sports fait la promotion des sports, la fédération de la pêche et de la chasse fait la promotion de la protection de l’environnement et des espèces qui y viennent, etc.

Qui peut adhérer à une fédération ?

La Fédération est constituée de personnes morales et peut être reconnue d’utilité publique. Lorsque plusieurs fédérations se regroupent, on parle de « confédérations ». … Le syndicat, en revanche, peut accepter ou refuser l’adhésion s’il constate que l’association ne partage pas les mêmes objectifs que lui.

Quel est le rôle d’un adhérent ?

membre. Un membre est membre d’une organisation. Ce terme fait référence à une personne qui fait partie d’une organisation privée. Vous pouvez être membre d’un organisme de bienfaisance, d’un parti politique ou d’un syndicat, etc.

Quels sont les trois types de fédération ?

Différents types de fédérations sportives

- Fédérations sportives individuelles. Comme leur nom l’indique, ce type de fédération gère un sport. …

- Fédérations multisports. …

- fédérations agréées. …

- Fédérations déléguées.

Quels sont les trois types de fédération ?

Différents types de fédérations sportives

- Fédérations sportives individuelles. Comme leur nom l’indique, ce type de fédération gère un sport. …

- Fédérations multisports. …

- fédérations agréées. …

- Fédérations déléguées.

Pourquoi avoir une fédération nationale et une fédération internationale ?

Les fédérations déléguées ont le monopole de l’organisation des compétitions nationales et internationales. En effet, les fédérations nationales sont membres d’une fédération internationale. Sa mission est de préciser les principes de la discipline sportive dont il s’occupe.

Quelle différence entre association et fédération ?

Cependant, alors que l’association rassemble des personnes physiques autour d’une même passion, d’un même but ou d’un même projet, l’association regroupe des personnes morales ou des organisations associées qui partagent le même but (sportif, culturel, défense d’intérêts…).

Comment affilier une association à une fédération ?

Toute association sportive souhaitant adhérer à une fédération doit déposer un dossier auprès de la fédération concernée. Par ailleurs, chaque fédération sportive fixe ses propres conditions d’adhésion. Ils sont listés dans le règlement intérieur de la fédération.

Qu’est-ce que l’affiliation d’une association ?

L’appartenance est une décision par laquelle l’association intègre l’association qui l’a demandée à « l’établissement sportif ». … Cependant, cette accréditation est très précieuse pour les associations sportives ; c’est surtout grâce à lui qu’ils peuvent bénéficier d’aides de l’Etat.

Quelle est la différence entre une fédération et une association ?

Cependant, alors que l’association rassemble des personnes physiques autour d’une même passion, d’un même but ou d’un même projet, l’association regroupe des personnes morales ou des organisations associées qui partagent le même but (sportif, culturel, défense d’intérêts…).

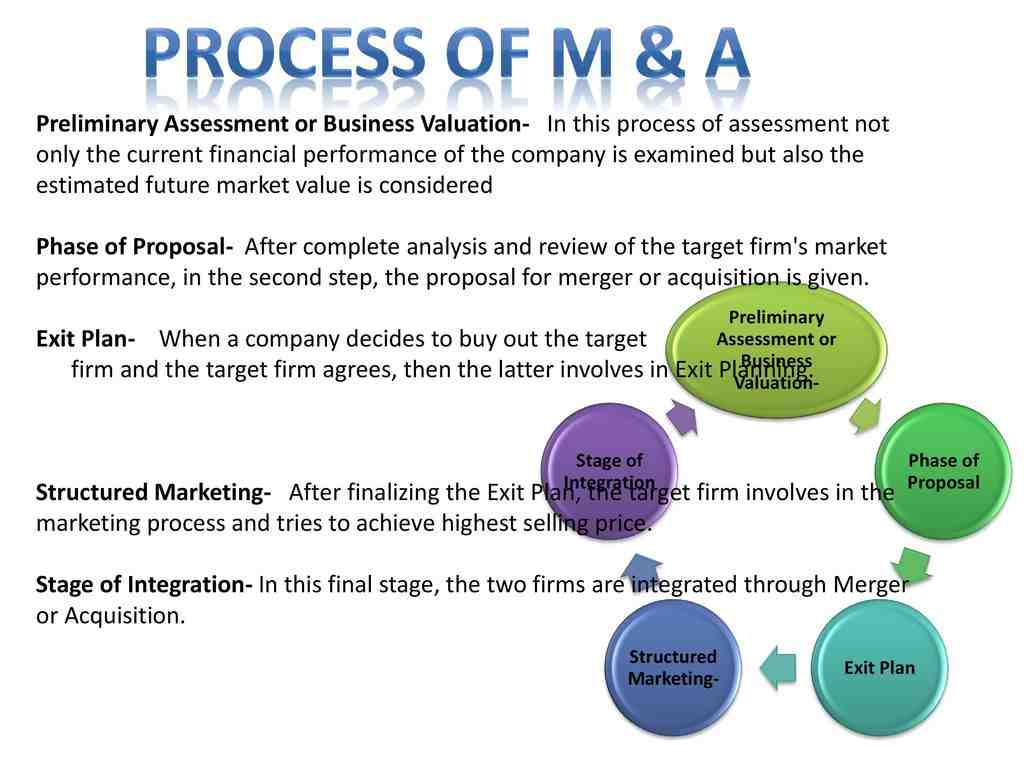

Comment se fait une fusion-acquisition ?

FUSION-ACQUISITION EN 10 ÉTAPES

- I. Développer une stratégie de transfert. …

- II. Définir les critères d’approvisionnement. …

- III. Recherchez des sociétés de téléchargement potentielles. …

- IV. Planification – Premier contact – Confidentialité…

- V. Effectuer une évaluation des actifs. …

- VI. Négociation. …

- VII. Vérifications nécessaires. …

- VIII.

Quelles sont les étapes de la fusion ? A noter que le processus de fusion se décompose en 3 phases impératives et irremplaçables : phase stratégique, phase de négociation, phase d’intégration.

Quel est l’objectif d’une fusion-acquisition ?

Ce type d’activité juridique est pratiqué dans le but de diversifier l’activité de l’entreprise acquéreuse, d’accroître sa présence sur le marché ou dans sa chaîne de valeur. Une fusion-acquisition est une restructuration des activités et des objectifs de la société absorbante.

Quelle est l’utilité de la fusion ?

Une fusion peut permettre à deux ou plusieurs entreprises de créer une synergie qui vise, par exemple, à réduire les coûts, à accroître leur importance sur un marché particulier, etc. La valeur marchande peut être à la hausse, ce qui est souvent la principale motivation des actionnaires lorsqu’ils votent en faveur d’une fusion.

Quel est l’objectif d’une fusion-acquisition pour une entreprise ?

Les objectifs ainsi que les avantages d’une fusion ou d’une acquisition sont nombreux : atténuer les faiblesses de toute entreprise et améliorer leurs forces combinées, éliminer un concurrent ou une menace au sein de leur industrie, ou connaître une période de croissance exponentielle en peu de temps .

Quelles sont les conséquences d’une opération de fusion entre sociétés ?

La fusion entraîne de plein droit la dissolution de la société fusionnée. S’en est suivi le transfert de ses actifs à la société absorbante. Cette conséquence est automatique. Tous les actifs (actifs et passifs) de la société acquise sont transférés.

Pourquoi faire une fusion d’entreprise ?

Les fusions se font souvent après des difficultés financières, notamment dans le cas d’une société absorbée qui transfère ses créanciers à une autre et permet ainsi d’éviter la liquidation forcée.

Quels sont les effets de la fusion des sociétés Vis-à-vis des tiers ?

La fusion a également eu des effets importants sur lui. Les effets qu’elle subit sont liés à la perte de la personnalité juridique de la société acquise ; il y aura donc un héritage sans propriétaire du fait de la dissolution sans liquidation de la société apporteuse.

Quelles sont les 3 formes juridiques possibles d’une opération de fusion-acquisition ?

Lors de l’opération de fusion-acquisition, la société absorbée cède son patrimoine à la société absorbante, en échange de droits sociaux. Il existe trois types de fusions et acquisitions, les fusions horizontales, les fusions verticales et les conglomérats.

Quelles sont les conditions d’une fusion ?

Une fusion peut se faire par la création d’une troisième société (lorsque deux sociétés fusionnent et disparaissent). Le couplage à absorption est plus utilisé que les autres car les coûts sont moindres car aucune nouvelle entreprise n’est créée. C’en est un qui existe déjà. Fusion de deux sociétés.

Quels sont les types de fusion ?

Il existe trois types de fusion, fusion-absorption, apport de titres et apport partiel d’actif. Il s’agit du transfert par une ou plusieurs sociétés de tous les actifs, actifs et passifs en totalité, à une autre société existante ou nouvelle.

Sources :