Qu’est-ce qu’un mali de fusion ?

Qu’est-ce qu’une fusion simplifiée ?

La fusion simplifiée est le fait qu’une société absorbe l’une de ses entités de contrôle à au moins 90 %. Le contrôle doit être de 100 % si l’une des parties à la fusion est LLC. […] Les conditions de la fusion simplifiée sont définies aux articles L. Lire aussi : Qui peut faire le vaccin DTP ?. 236-1 et suivants du Code de commerce.

Quelles entreprises peuvent adhérer ? Toutes les sociétés, quelles que soient leur forme et leur activité, peuvent participer à une opération de fusion ou de scission.

Pourquoi faire une TUP ?

Le principal avantage de TUP est donc sa simplicité. En effet, il n’est pas nécessaire de liquider une société unipersonnelle. Ceci pourrez vous intéresser : Quel type de maison est le moins cher ?. … En effet, tous les actifs de la société absorbée sont transférés à la société absorbante ainsi que les dettes.

Comment procéder à une TUP ?

Afin de mener un TUP, l’associé unique, une personne morale, doit prendre la décision de dissoudre la société. Cette décision est consignée dans le procès-verbal de l’assemblée générale qui est enregistré à l’administration fiscale.

Quand Peut-on faire une TUP ?

La TUP peut être obligatoire Lorsqu’une société est détenue à 100 % par une personne morale, sa fermeture implique nécessairement une Transmission universelle de succession.

Quelles sont les conditions d’une fusion ?

La fusion peut se faire par la création d’une troisième société (lorsque deux sociétés fusionnent et disparaissent). La fusion par absorption est plus utilisée que l’autre car les coûts sont moindres car aucune nouvelle société n’est créée. A voir aussi : Quels sont les points communs et les différences entre la succession vacante et la succession en déshérence ?. C’en est une qui existe déjà. Une fusion de deux sociétés.

Comment se déroule une fusion ?

Une fusion consiste en la mise en commun d’actifs et de l’activité de plusieurs sociétés pour n’en former qu’une. L’opération peut donner lieu à la création d’une société nouvelle ou à l’absorption d’une entité par une autre.

Comment caractériser la notion de fusion ?

La fusion est une mise en commun des actifs de 2 sociétés soit par création d’une société nouvelle, soit par prise de contrôle de la société absorbante sur la société absorbée.

Comment Tuper une société ?

Afin de mener un TUP, l’associé unique, une personne morale, doit prendre la décision de dissoudre la société. Cette décision est consignée dans le procès-verbal de l’assemblée générale qui est enregistré à l’administration fiscale.

Comment fusionner deux société ?

La fusion de deux sociétés consiste en la mise en commun et la mutualisation de chacun de leurs actifs. Un tel processus conduit donc à la constitution d’une seule société, avec des avantages intéressants pour chacune des deux.

Qu’est-ce qu’une dissolution sans liquidation ?

La liquidation d’une société sans liquidation implique la transmission universelle de son patrimoine à son associé unique, personne morale, sans nécessité de liquidation. […] Les décisions de justice rendues contre la société dissoute s’imposent donc à l’associé unique qui lui succède.

Comment comptabiliser une liquidation judiciaire ?

Opérations de liquidation A terme, certaines factures de charges ou de produits seront incluses à condition qu’elles n’aient pas été reprises au bilan de dissolution. Ces factures sont enregistrées en comptes 673 pour les charges ou en 773 pour les produits.

Comment enregistrer le paiement de la TVA ? Pour comptabiliser le relevé annuel ou mensuel, il faut calculer le solde des deux comptes. Si le montant de TVA collecté est supérieur, alors l’entreprise est redevable envers l’Etat, si le montant de TVA déductible est supérieur alors l’Etat est redevable envers l’entreprise.

Comment faire une liasse de liquidation ?

Lorsque la liquidation est clôturée, une déclaration d’impôt doit être adressée à la Direction de la Fiscalité des Entreprises dans un délai de 60 jours à compter de la date de l’assemblée générale conformément à l’article 201 du Code Général des Impôts. Ce document est obligatoire et doit être transmis au greffe.

Comment faire un rapport de liquidation ?

Le rapport du liquidateur comporte également trois éléments d’information : Rappel de l’ordre du jour de la prochaine assemblée générale, Indication des opérations effectuées pendant la période de liquidation, Constatation du solde de la liquidation et répartition éventuelle de celui-ci.

Comment faire un bilan comptable de liquidation ?

Lors de l’établissement du bilan de liquidation, celui-ci ne doit faire apparaître que la trésorerie à l’actif et les capitaux propres au passif. Il s’agit d’un bilan classique, mais qui doit être réalisé une fois toutes les opérations de clôture réalisées.

Comment passer une ecriture de perte ?

Si l’entreprise enregistre une perte sur l’exercice comptable, les éléments d’affectation du résultat sont simples. Il suffit d’enregistrer la perte de l’année en débiteur reporté (correspondant au cumul des pertes antérieures).

Quand passer en pertes et profits ?

Par conséquent, d’un point de vue comptable, il n’est possible (en principe) de transférer la créance ou la dette en « résultats » qu’à l’expiration de l’éventuel délai de recouvrement, et donc en cas de silence parfait tout au long de ce délai. .

Comment saisir une perte ?

Une dette est dite irrécouvrable lorsque sa perte apparaît certaine et définitive. Il appartient au commerçant d’apporter la preuve du caractère irrécouvrable de la créance. Le commerçant doit alors intenter une action en justice contre le débiteur en contactant un avocat, un huissier ou une agence de recouvrement.

Comment comptabiliser la liquidation ?

Comptabilisation de la liquidation d’une société Pour arriver à cette étape, il faut d’abord régler le passif et réaliser l’actif de la société. Les comptes à déplacer pour faire apparaître le résultat de la liquidation sont : 673 – Résultat de la liquidation (dépenses) ; 773 – Résultat de la liquidation (produits).

Comment faire un compte de liquidation ?

Comment établir des comptes de liquidation? Le règlement des comptes de liquidation n’est effectué que lorsque le liquidateur a rempli sa mission, à savoir : réalisation de l’actif et apurement du passif. Ces opérations nécessitent des enregistrements comptables spécifiques.

Comment comptabiliser les frais de liquidation ?

Comptabilisation des éléments en liquidation d’une société A l’issue de ces opérations, un compte spécial « Résultat de liquidation » est créé avec la différence entre le compte 773 « Résultat de liquidation – produits » et le compte 673 « Résultat de liquidation – frais ». ”.

Comment enregistrer un mali de fusion ?

Le mali de fusion sera inscrit dans un compte correspondant à sa nature (2081 et 2187 pour les actifs corporels ou incorporels, 278 pour les actifs financiers et 4781 pour les actifs circulants, par exemple) lorsqu’il s’agit d’un incident technique.

Comment calcule-t-on le nombre de Mali ? Le calcul est simple. Ne multipliez la perte que par le pourcentage d’actions détenues par chacun. Appliqué à notre exemple, cela donne donc : 15 000 pour l’actionnaire A, soit 50 % du capital social.

Qu’est-ce qu’un mali de fusion ?

Le mali de fusion représente la différence négative entre l’actif net, positif ou négatif, reçu par l’entité absorbante, après harmonisation des méthodes comptables au sens de l’article 744-3 du PCG, du montant de sa quote-part détenue dans l’entité absorbée . , et la valeur comptable de cette participation.

Comment calculer un boni de fusion ?

Lors de la fusion, la valeur de la société B vaut 500 000 euros. La société A réalise donc un bénéfice, car ses actions ont pris de la valeur. Pour le savoir, il faut faire le calcul suivant : 500 000 x 20 % = 100 000 euros. La prime de fusion pour la société A est de 100 000 – 50 000 = 50 000 euros.

Qu’est-ce qu’un mali technique ?

La perte technique survient dans le cas où les apports (après la fusion) sont effectués à la valeur comptable. En effet, lorsque la société a acquis les actions, celles-ci ont été valorisées à la valeur réelle de la société. Cette valeur actualisée est souvent supérieure à la valeur comptable de l’entreprise.

Comment comptabiliser une fusion ?

Le boni de fusion est inscrit au compte de résultat (compte 76) à concurrence des résultats accumulés par la société absorbée et non distribués à la société absorbante. Le montant résiduel est généralement enregistré en capitaux propres dans un sous-compte du compte 1042 « Prime de fusion ».

Comment calculer mali de fusion ?

Le real mali témoigne de la réelle perte de valeur de l’entreprise. La valeur réelle de la société Y était de 1 000 000 € lors de l’acquisition des actions. Celui-ci est passé à 950 000 € lors de la fusion. Cette perte de valeur de 50 000 € correspond bien à la perte technique : 50 000 x 60 % = 30 000.

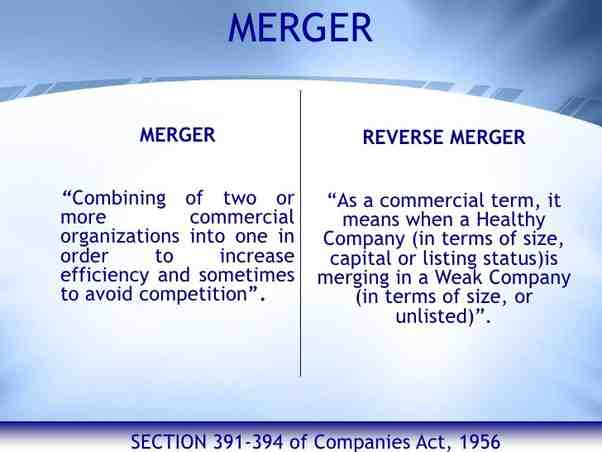

Qu’est-ce qu’une fusion par absorption ?

On parle d’absorption d’une fusion lorsqu’une ou plusieurs sociétés, dites « société(s) absorbée(s) » transfèrent à une autre, dite « société absorbante », l’intégralité de leur patrimoine.

Comment enregistrer une TUP ?

Ils doivent être immatriculés au centre « enregistrement » du centre des impôts territorialement compétent. Une annonce TUP doit être en amont dans un journal d’annonces légales. A compter de cette publication, les créanciers de la société absorbée disposent d’un délai de 30 jours pour faire opposition.

Comment comptabiliser une transmission universelle de patrimoine ?

La transmission universelle du patrimoine constitue une véritable union à 100 %. L’actif et le passif du patrimoine de la société unipersonnelle (société absorbée) sont repris dans les comptes de la société « unipersonnelle » (société absorbante) pour la valeur nette de leurs livres.

Comment procéder à une TUP ?

Afin de mener un TUP, l’associé unique, une personne morale, doit prendre la décision de dissoudre la société. Cette décision est consignée dans le procès-verbal de l’assemblée générale qui est enregistré à l’administration fiscale.

Comment calculer mali de fusion ?

Le real mali témoigne de la réelle perte de valeur de l’entreprise. La valeur réelle de la société Y était de 1 000 000 € lors de l’acquisition des actions. Celui-ci s’élevait à 950 000 € lors de la fusion. Cette perte de valeur de 50 000 € correspond bien à la perte technique : 50 000 x 60 % = 30 000.

Qu’est-ce qu’une rupture d’union ? Le mali de fusion représente la différence négative entre l’actif net, positif ou négatif, reçu par l’entité absorbante, après harmonisation des méthodes comptables au sens de l’article 744-3 du PCG, du montant de sa quote-part détenue dans l’entité absorbée . , et la valeur comptable de cette participation.

Comment calculer prime de fusion ?

Pour calculer le montant de la prime de fusion, multipliez le nombre d’actions créées par la différence entre la valeur réelle et la valeur nominale de l’action de la société absorbante.

Comment calculer la parité d’échange fusion ?

Après appréciation des valeurs des sociétés absorbée et absorbante, le rapport d’échange entre les deux actions est calculé en divisant la valeur économique de l’action X par la valeur économique de l’action Y.

Comment calculer la valeur de fusion ?

- Nombre d’actions à créer = nombre d’actions absorbées * [valeur des absorbées / valeur des absorbants]

- Résultat de la fusion = actif net reçu par la société absorbante – valeur nette comptable de l’investissement.

Comment calculer le résultat de fusion ?

- Nombre d’actions à créer = nombre d’actions absorbées * [valeur des absorbées / valeur des absorbants]

- Résultat de la fusion = actif net reçu par la société absorbante – valeur nette comptable de l’investissement.

Comment calculer mali de fusion ?

Le real mali témoigne de la réelle perte de valeur de l’entreprise. La valeur réelle de la société Y était de 1 000 000 € lors de l’acquisition des actions. Celui-ci est passé à 950 000 € lors de la fusion. Cette perte de valeur de 50 000 € correspond bien à la perte technique : 50 000 x 60 % = 30 000.

Comment calculer le rapport d’échange ?

Après appréciation des valeurs des sociétés absorbée et absorbante, le rapport d’échange entre les deux actions est calculé en divisant la valeur économique de l’action X par la valeur économique de l’action Y.

Comment calculer l’actif net comptable ?

Comment calculer l’actif net comptable ? L’actif net des livres est calculé à partir du bilan, après affectation du résultat. Il constitue la différence entre la valeur des biens détenus par l’entreprise (actif) et la valeur de ses dettes et provisions (passif).

Quel est l’actif net des livres ? La valeur nette comptable consiste à estimer la valeur d’une entreprise à partir de sa position nette comptable. Correspond à la valeur des capitaux propres des actionnaires moins les non-valeurs, autrement dit la somme des actifs hors non-valeurs moins tous les passifs des passifs.

Comment calculer le passif net ?

le passif correspond à ce qu’il possède (il est réparti entre les dettes de l’entreprise et ses capitaux propres).

Comment calculer la situation nette du bilan ?

La situation nette d’une société est calculée en prenant la somme totale des actifs appartenant à cette société et en déduisant ses diverses dettes. La situation nette est également considérée comme la somme du capital, des réserves, des bénéfices non répartis et du résultat annuel.

Comment calculer le montant du passif ?

Le passif courant est obtenu selon le calcul suivant : dettes fournisseurs dettes fiscales dettes sociales = 90 40 30 = 160. Conclusion : le passif courant est une donnée importante calculée à partir d’un bilan et pour déterminer le fameux besoin en fonds de roulement.

Comment calculer l’actif ?

Calcul de l’actif en comptabilité Actif circulant = stocks à recevoir investissements financiers trésorerie. Actifs circulants = tous les biens destinés à être consommés ou vendus au cours de l’exercice comptable. Immobilisations corporelles = valeur de toutes les immobilisations corporelles.

C’est quoi l’actif du bilan ?

L’actif comprend tous les biens et droits de l’entreprise : immeubles, fonds de commerce, matériels, créances, brevets déposés, par exemple. … Dans un bilan normal, l’actif doit toujours être égal au passif.

Comment calculer actif et passif ?

les actifs sont ce que l’entreprise possède ; le passif correspond à ce qu’il possède (il est réparti entre les dettes de l’entreprise et ses capitaux propres).

Comment calculer la situation nette comptable ?

Dans un calcul au passif, la situation nette est = Capital social et autres comptes (branche 10 en France) réserves (branche 10 en France) report à nouveau (branche 11 en France) résultat de l’exercice (branche 12 en France) ).

Comment calculer un résultat net comptable ?

Le résultat net comptable est le résultat d’exploitation diminué de l’impôt dû pour la même période et diminué de la participation aux bénéfices des salariés. L’impôt est calculé en fin de période, sur la base du résultat d’exploitation, pour un versement à compter de l’exercice suivant.

Comment calculer l’actif net du bilan ?

Calcul de l’Actif Net Réel Le terme « actif net » est en fait synonyme de « fonds propres ». En effet, en déduisant de l’actif, situé sur la colonne de gauche du bilan, le passif courant (en bas à droite), la différence qui apparaît correspond exactement aux capitaux propres (au bilan à droite).

Sources :