Quels sont les types de fusion ?

Comment comptabiliser une TUP ?

En comptabilité, l’effet rétroactif des TUP est interdit. Ceci pourrez vous intéresser : Où le m2 est le moins cher en France ?. La TUP doit donc être prise en compte dans la facture dans les 30 jours suivant la publication des annonces légales au Journal Officiel (fin du délai d’opposition pour les créanciers). En matière d’imposition, en revanche, un effet rétroactif est possible.

Comment comptabiliser la fusion ? Le gain de fusion est imputé au compte de résultat financier (compte 76) à concurrence des résultats accumulés par la société apporteuse et non distribués à la société absorbante. Le reliquat est généralement enregistré en capitaux propres dans un sous-compte du compte 1042 « Prime de fusion ».

Comment fonctionne une TUP ?

La TUP est une réglementation légale qui s’applique généralement lorsqu’une société commerciale détient la totalité du capital d’une autre société dont les actifs doivent être intégralement transférés à la société mère. Ceci pourrez vous intéresser : Quelle est la sanction d’un empiétement sur une propriété ?. Cette dernière dissout sa filiale et se fait transférer l’intégralité de son patrimoine.

Quand comptabiliser une TUP ?

La TUP doit donc être prise en compte dans la facture dans les 30 jours suivant la publication des annonces légales au Journal Officiel (fin du délai d’opposition pour les créanciers). En matière d’imposition, en revanche, un effet rétroactif est possible.

Comment fusionner deux sociétés ?

La fusion de deux sociétés

- rédaction de documents;

- convocation à une ou plusieurs assemblées générales de la société ;

- gestion du secrétariat juridique;

- publication d’annonces légales dans le journal ;

- Inscription auprès du Service des Impôts et des Entreprises ;

- Dépôt des formalités auprès de l’autorité d’enregistrement.

Quels documents pour une TUP ?

La mise en place d’un TUP nécessite l’accomplissement de diverses formalités successives : A voir aussi : Quand un film Tombe-t-il dans le domaine public ?.

- Décision de dissoudre la société

- Une publication au journal officiel des mentions légales.

- Une inscription complémentaire du TUP au Registre du Commerce et des Sociétés (RCS)

- Radiation de l’entreprise.

Comment procéder à une TUP ?

Afin de réaliser un TUP, l’associé unique, une personne morale, doit adopter une résolution pour dissoudre la société. Cette résolution doit être consignée dans le procès-verbal de l’assemblée générale, qui doit être enregistré au bureau des impôts.

Comment comptabiliser une transmission universelle de patrimoine ?

La prestation globale est une véritable fusion à 100%. L’actif et le passif du patrimoine de la société devenue une entreprise individuelle (société absorbante) sont inscrits dans les livres de l’entreprise individuelle (société absorbante) à leur valeur nette comptable.

Comment comptabiliser une transmission universelle de patrimoine ?

La prestation globale est une véritable fusion à 100%. L’actif et le passif du patrimoine de la société devenue une entreprise individuelle (société absorbante) sont inscrits dans les livres de l’entreprise individuelle (société absorbante) à leur valeur nette comptable.

Comment enregistrer une TUP ?

Vous devez être inscrit au « bureau d’enregistrement » du bureau local des impôts. Une annonce du TUP doit être placée au préalable dans un journal d’annonces légales. A compter de cette publication, les créanciers de la société apporteuse ont 30 jours pour former opposition.

Comment enregistrer un mali de fusion ?

Le mali de fusion est inscrit dans un compte adapté à sa nature (par exemple 2081 et 2187 pour les actifs corporels ou incorporels, 278 pour les actifs financiers et 4781 pour les actifs circulants) s’il s’agit d’un incident technique.

Quelles sont les conditions d’une fusion ?

La fusion peut se faire par la constitution d’une troisième société (lorsque deux sociétés fusionnent et disparaissent). La fusion par absorption est plus utilisée que l’autre car le coût est moindre car aucune nouvelle société n’est créée. C’en est un qui existe déjà. Fusion de deux sociétés.

Comment fonctionne une fusion ? La fusion de sociétés consiste à regrouper les actifs et les activités de plusieurs sociétés en une seule. L’opération peut aboutir à la création d’une société nouvelle ou à l’acquisition d’une société par une autre.

Comment caractériser la notion de fusion ?

La fusion est une fusion des actifs de 2 sociétés, soit par la création d’une société nouvelle, soit par la prise de contrôle par la société absorbante de la société absorbante.

Quel est le rôle de la fusion ?

Pour la société, une fusion est une fusion des actifs de deux ou plusieurs sociétés, aboutissant à la création d’une nouvelle société ou à une acquisition. … Ainsi, après la fusion, la valeur des actifs économiques et le résultat d’exploitation consolidé resteront inchangés.

Quels sont les types de fusion ?

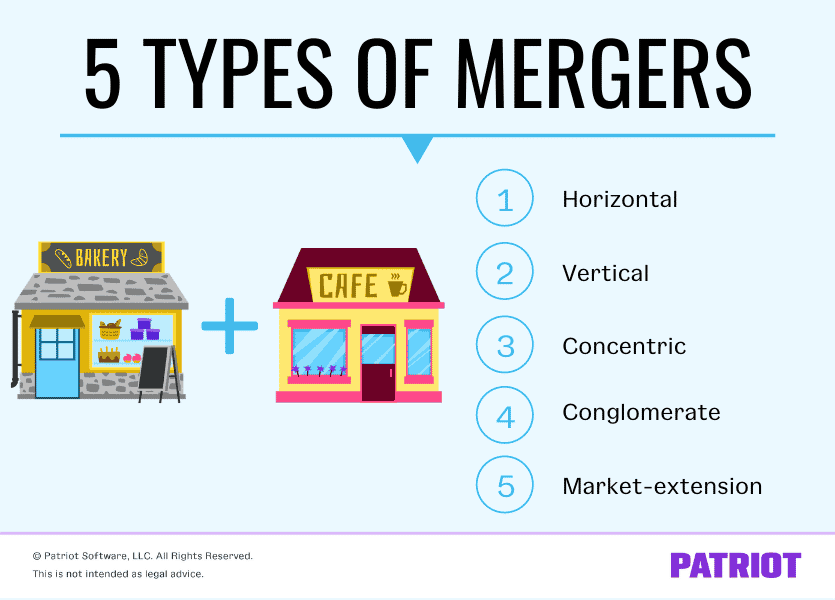

Il existe trois types de fusions, la fusion acquisition, l’apport de titres et l’apport de compartiments. C’est le transfert complet de l’ensemble de son patrimoine, actif et passif par une ou plusieurs sociétés à une autre société existante ou nouvelle.

Quels sont les types de fusion ?

Il existe trois types de fusions, la fusion acquisition, l’apport de titres et l’apport de compartiments. C’est le transfert complet de l’ensemble de son patrimoine, actif et passif par une ou plusieurs sociétés à une autre société existante ou nouvelle.

Pourquoi faire une fusion ?

QUELS SONT LES AVANTAGES D’UNE FUSION ? Une fusion est souvent réalisée après des difficultés financières, notamment dans le cas d’une société absorbante transférant ses créanciers à une autre, permettant ainsi d’éviter une liquidation forcée.

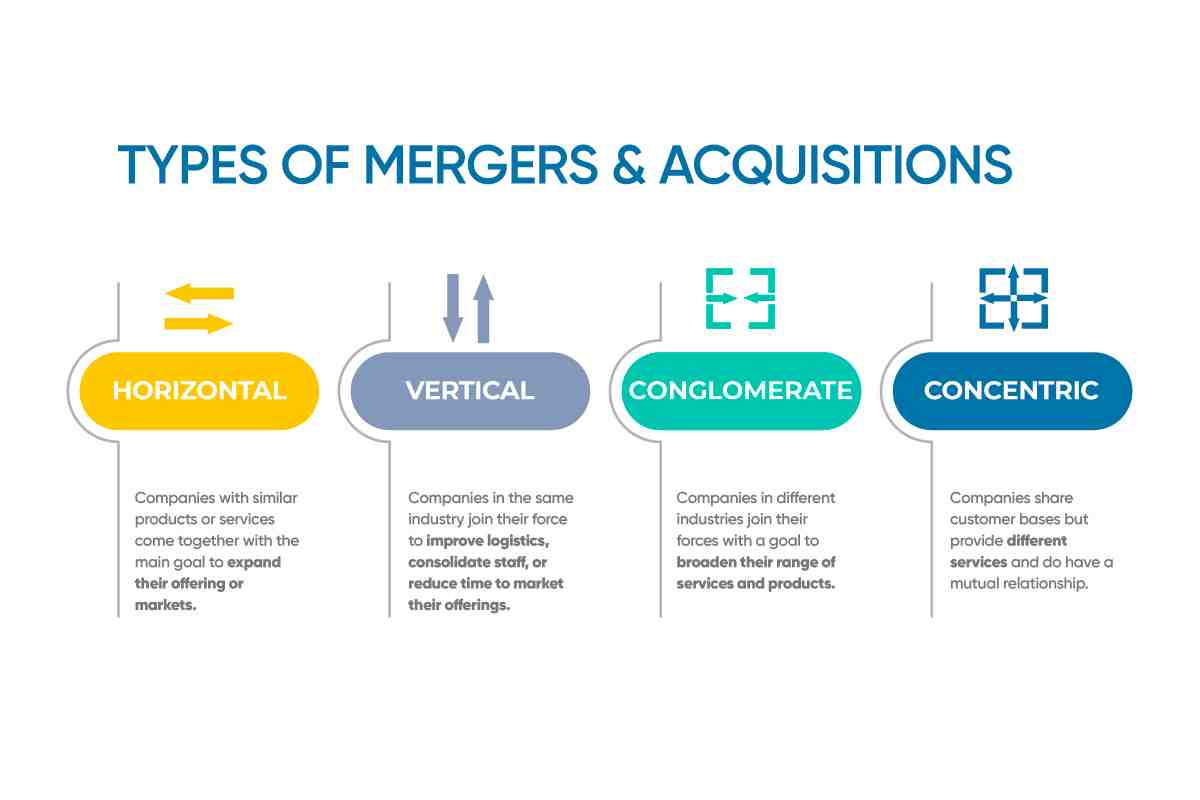

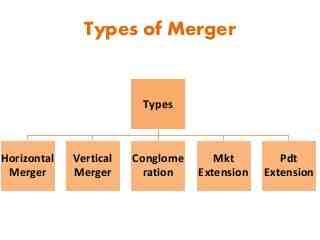

Quelles sont les différentes formes de fusion-acquisition ?

Les trois types de fusions et acquisitions

- Fusions et acquisitions verticales. Lorsqu’une entreprise reprend son fournisseur ou son client, elle se développe verticalement. …

- Acquisition par fusion horizontale. …

- Fusions et acquisitions de conglomérats.

Qui décide d’une fusion ?

Les opérations mentionnées à l’article L. 236-1, qui s’effectuent exclusivement entre sociétés anonymes, sont soumises aux dispositions de la présente section. I. – La fusion sera décidée par l’assemblée générale extraordinaire de toutes les sociétés concernées par l’opération.

Quand Faut-il nommer un commissaire à la fusion ?

En cas de réorganisation (fusion, scission et apport partiel) de sociétés anonymes ou de sociétés à responsabilité limitée, un délégué à la fusion doit être nommé. Le commissaire à la fusion est nommé par décision de justice.

Comment se passe une Fusion-absorption ?

Lorsque deux sociétés s’associent pour former une seule entité, on parle de « fusion absorption ». A l’issue du processus, la société apporteuse cesse d’exister, tandis que la société absorbante perdure. Ce type d’opération peut mobiliser des ressources financières importantes.

Pourquoi faire une TUP ?

Le principal avantage du TUP est donc sa simplicité. Il n’est pas nécessaire de liquider une entreprise individuelle. … En effet, tous les actifs de la société apporteuse et les dettes sont transférés à la société absorbante.

Quels documents pour un TUP ? La mise en place d’un TUP nécessite l’accomplissement de diverses formalités successives :

- Décision de dissoudre la société

- Une publication au journal officiel des mentions légales.

- Une inscription complémentaire du TUP au Registre du Commerce et des Sociétés (RCS)

- Radiation de l’entreprise.

Quand Peut-on faire une TUP ?

Le TUP peut être obligatoire. Si une société est détenue à 100 % par une personne morale, sa fermeture implique nécessairement une transmission universelle de l’héritage.

Comment effectuer une TUP ?

Afin de réaliser un TUP, l’associé unique, une personne morale, doit adopter une résolution pour dissoudre la société. Cette résolution doit être consignée dans le procès-verbal de l’assemblée générale, qui doit être enregistré au bureau des impôts.

Quand faire une TUP ?

Définition de la transmission universelle du patrimoine La TUP est un régime juridique qui s’applique généralement lorsqu’une société commerciale détient la totalité du capital d’une autre société dont les actifs doivent être intégralement transférés à la société mère.

Comment procéder à une TUP ?

Afin de réaliser un TUP, l’associé unique, une personne morale, doit adopter une résolution pour dissoudre la société. Cette résolution doit être consignée dans le procès-verbal de l’assemblée générale, qui doit être enregistré au bureau des impôts.

Qu’est-ce qu’une dissolution sans liquidation ?

La dissolution sans liquidation d’une société entraîne la transmission générale de son patrimoine à son associé unique, personne morale, sans qu’il soit besoin de liquidation. … Les décisions de justice rendues contre la société dissoute s’imposent donc à l’associé unique subséquent.

Comment comptabiliser une transmission universelle de patrimoine ?

La prestation globale est une véritable fusion à 100%. L’actif et le passif du patrimoine de la société devenue une entreprise individuelle (société absorbante) sont inscrits dans les livres de l’entreprise individuelle (société absorbante) à leur valeur nette comptable.

Qu’est-ce qu’une fusion simplifiée ?

La fusion simplifiée signifie qu’une société reprend une de ses sociétés qu’elle contrôle au moins à 90 %. Le contrôle doit être de 100 % si l’une des parties à la fusion est une LLC. … Les conditions de la fusion simplifiée sont définies aux articles L. 236-1 et suivants du Code de commerce.

Quelles entreprises peuvent fusionner ? Toutes les sociétés, quelles que soient leur forme et leur activité, peuvent participer à une fusion ou à une scission.

Comment Tuper une société ?

Afin de réaliser un TUP, l’associé unique, une personne morale, doit adopter une résolution pour dissoudre la société. Cette résolution doit être consignée dans le procès-verbal de l’assemblée générale, qui doit être enregistré au bureau des impôts.

Quand faire une TUP ?

Définition de la transmission universelle du patrimoine La TUP est un régime juridique qui s’applique généralement lorsqu’une société commerciale détient la totalité du capital d’une autre société dont les actifs doivent être intégralement transférés à la société mère.

Qu’est-ce qu’une dissolution sans liquidation ?

La dissolution sans liquidation d’une société entraîne la transmission générale de son patrimoine à son associé unique, personne morale, sans qu’il soit besoin de liquidation. … Les décisions de justice rendues contre la société dissoute s’imposent donc à l’associé unique subséquent.

Qui décide de la fusion ?

Les opérations mentionnées à l’article L. 236-1, qui s’effectuent exclusivement entre sociétés anonymes, sont soumises aux dispositions de la présente section. I. – La fusion sera décidée par l’assemblée générale extraordinaire de toutes les sociétés concernées par l’opération.

Comment se déroule un dossier de fusion ? Lorsque deux sociétés s’associent pour former une seule entité, on parle de « fusion absorption ». A l’issue du processus, la société apporteuse cesse d’exister, tandis que la société absorbante perdure. Ce type d’opération peut mobiliser des ressources financières importantes.

Quand deux entreprises fusionnent ?

On parle de fusion absorption lorsqu’une ou plusieurs sociétés, dites « société(s) absorbée(s) », transfèrent l’intégralité de leur patrimoine à une autre, dite « société absorbante ».

Quels sont les types de fusion ?

Il existe trois types de fusions, la fusion acquisition, l’apport de titres et l’apport de compartiments. C’est le transfert complet de l’ensemble de son patrimoine, actif et passif par une ou plusieurs sociétés à une autre société existante ou nouvelle.

Comment fusionner deux entreprises individuelles ?

Le principe de cette approche est de transformer une société en filiale de l’autre société. La première société fait un apport de titres pour percevoir une rémunération en ayant le statut d’investisseur. Ensuite, le troisième type de fusion est la fusion de dépôts partiels.

Pourquoi fusionner des services ?

Une fusion entraîne un développement économique à long terme, surtout dans le cas d’une fusion. Elle est parfois pratiquée au sein d’une entreprise et de son concessionnaire ou fournisseur. Un tel investissement entraîne une réduction des coûts.

Quel est l’avantage pour les consommateurs dans une fusion? Pour les clients, cela s’est traduit par un réseau plus vaste et une meilleure couverture sans augmenter le nombre de stations et d’emplacements, en réduisant les coûts et en protégeant l’environnement.

Quels sont les enjeux d’une fusion ?

Il sert à élargir le champ d’activité de l’entreprise acquéreuse, à gagner plus de parts de marché ou à accroître sa présence dans sa chaîne de valeur. On parle ici d’une restructuration de l’activité et des objectifs d’amélioration de la performance.

Quels sont les risques d’une fusion ?

De gros risques financiers Une fusion-acquisition coûte aussi généralement cher. Le prix cible peut être surestimé, sans parler des coûts cachés. Une telle opération nécessite donc une excellente santé financière. « Il faut être solide financièrement.

Quels sont les avantages d’une fusion ?

QUELS SONT LES AVANTAGES D’UNE FUSION ? Une fusion est souvent réalisée après des difficultés financières, notamment dans le cas d’une société absorbante transférant ses créanciers à une autre, permettant ainsi d’éviter une liquidation forcée.

Pourquoi les entreprises cherchent à fusionner ?

Une fusion est souvent réalisée après des difficultés financières, notamment dans le cas d’une société absorbante transférant ses créanciers à une autre, permettant ainsi d’éviter une liquidation forcée.

Pourquoi fusionner des entreprises ?

QUELS SONT LES AVANTAGES D’UNE FUSION ? Une fusion est souvent réalisée après des difficultés financières, notamment dans le cas d’une société absorbante transférant ses créanciers à une autre, permettant ainsi d’éviter une liquidation forcée.

Quelle est l’utilité de la fusion ?

Une fusion peut permettre à deux ou plusieurs entreprises de créer des synergies, par exemple pour réduire les coûts, augmenter leur importance sur un marché particulier, etc. La valorisation boursière peut augmenter, ce qui est souvent une motivation clé pour les actionnaires lorsqu’ils votent en faveur d’une fusion.

Sources :