Quels sont les biens intermédiaires ?

Qu’est-ce que la valeur ajoutée exemple ?

L’entreprise A achète un outil 50 euros, le revend à l’entreprise B 80 euros. Voir l’article : Comment se fait une fusion-acquisition ?. L’entreprise A n’a fait qu’acheter cet outil, elle ne l’a pas transformé. La valeur ajoutée est donc de 80-50 = 30 euros.

Quelle est la formule à valeur ajoutée ? De manière simplifiée : Valeur Ajoutée (VA) = Marge Commerciale Production de l’année – Consommation de l’année par les tiers.

C’est quoi une valeur ajoutée ?

La valeur ajoutée correspond à la richesse produite lors du processus de production. Voir l’article : Quelles sont les 3 formes juridiques possibles d’une opération de fusion-acquisition ?. Correspondant à la richesse produite au cours du processus de production, la valeur ajoutée traduit la valeur supplémentaire que l’entreprise donne pour son activité (travail) en biens et services de tiers.

C’est quoi la valeur ajoutée d’un projet ?

La valeur ajoutée correspond donc à la différence entre le chiffre d’affaires du produit et les coûts induits par sa fabrication ou sa mise en œuvre.

C’est quoi la valeur ajoutée d’une entreprise ?

La valeur ajoutée se définit comme le solde du compte de production, qui permet de mesurer la valeur de la production réalisée au sein d’une entreprise. Cette notion ne doit pas être confondue avec la facturation. Ce dernier représente la somme de toutes les ventes de l’entreprise.

C’est quoi la valeur ajoutée d’une entreprise ?

La valeur ajoutée se définit comme le solde du compte de production, qui permet de mesurer la valeur de la production réalisée au sein d’une entreprise. Cette notion ne doit pas être confondue avec la facturation. Lire aussi : Quelles taxes pour une construction neuve ?. Ce dernier représente la somme de toutes les ventes de l’entreprise.

Quelle est la différence entre valeur ajoutée et chiffre d’affaire ?

La valeur ajoutée est la richesse générée par une entreprise ou un agent économique au cours d’un exercice. Elle est définie comme la différence entre le chiffre d’affaires et la valeur des biens consommés (consommation intermédiaire).

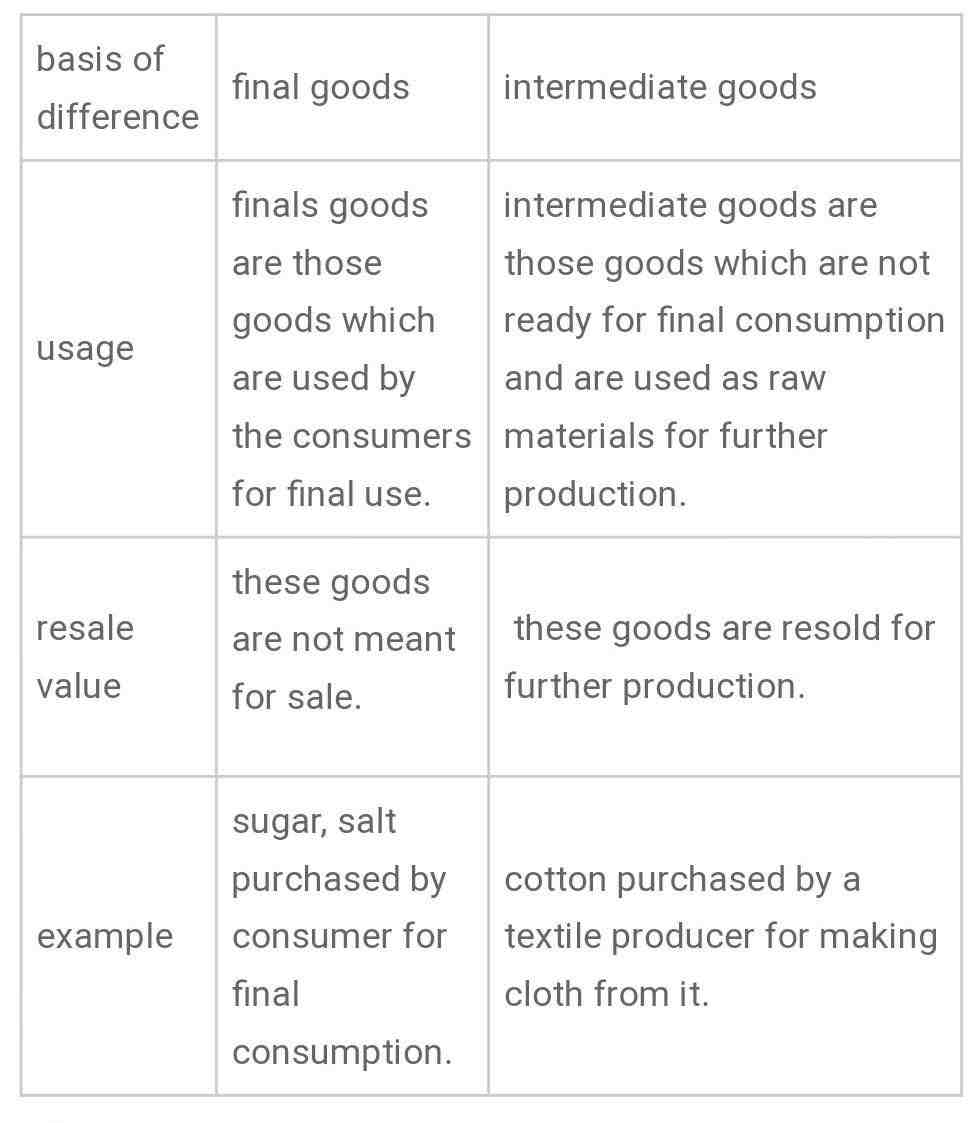

Quelle est la différence entre consommation intermédiaire et la consommation finale ?

seules la consommation intermédiaire et la formation brute de capital fixe contribuent à la hausse de la production ; la consommation finale n’entraîne – en raison de sa nature et de sa destination – aucune augmentation de la production.

Quelle est la consommation finale ? La dépense de consommation finale des ménages comprend les dépenses effectivement encourues par les ménages résidents pour acheter des biens et des services afin de répondre à leurs besoins.

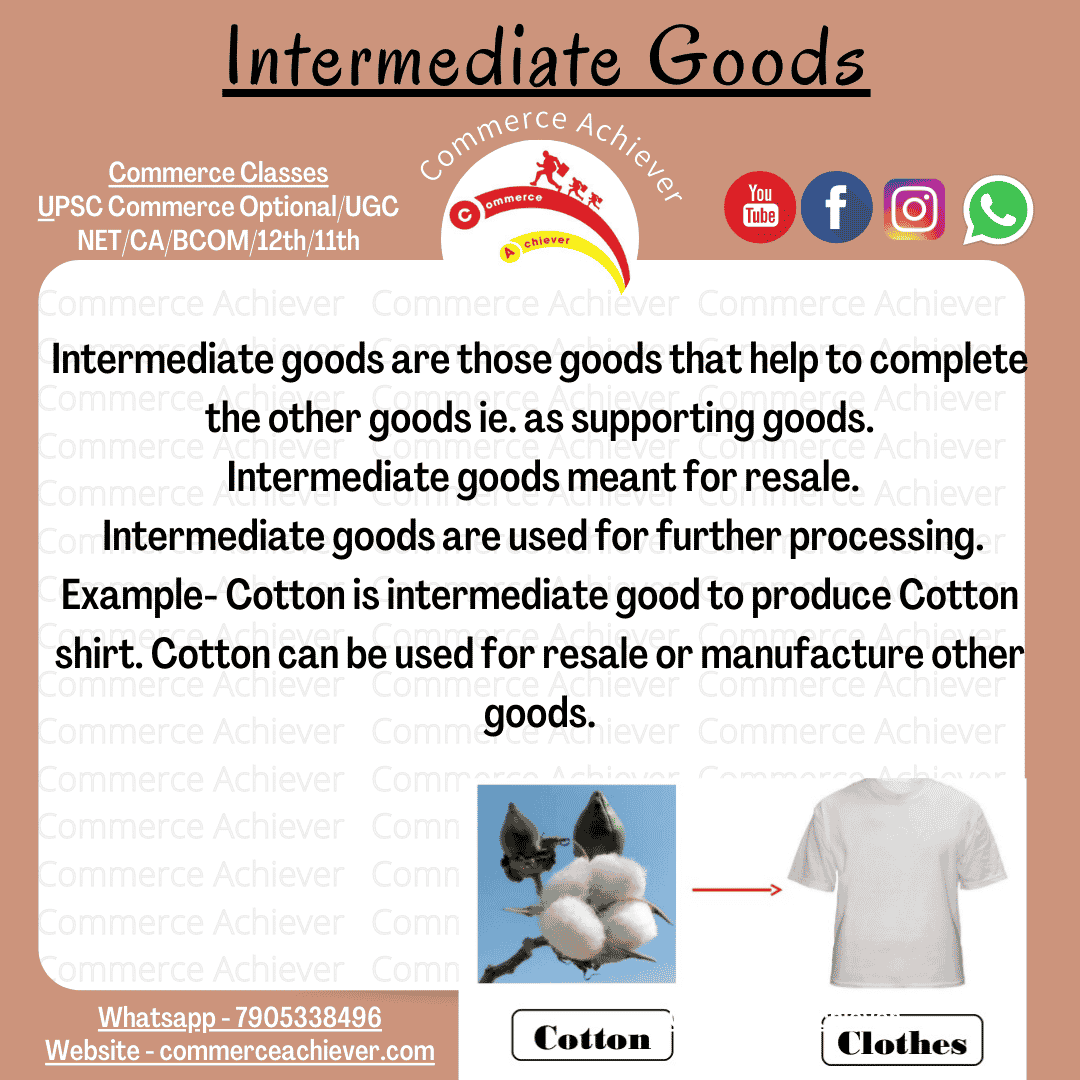

Quelles sont les consommations intermédiaire ?

La consommation intermédiaire (P2) correspond aux biens et services qui sont complètement transformés ou consommés au cours du processus de production. L’usure des immobilisations utilisées dans le processus de production n’est pas prise en compte ; est enregistrée dans la consommation de capital fixe (P51C).

Qu’est-ce que le CI en ses ?

La consommation intermédiaire (CI) est l’ensemble des biens et services (généralement acquis auprès d’autres entreprises) qui sont détruits ou transformés au cours du processus de production ou incorporés dans le produit. Très souvent, ils sont nécessaires à la production.

Quels sont les consommations intermédiaires d’une entreprise ?

La consommation intermédiaire comprend les produits et services utilisés au cours du processus de production qui seront transformés ou complètement détruits. Par exemple, une couturière aura besoin de tissu, de fils, de boutons, mais aussi d’une machine à coudre et d’électricité pour créer ses produits.

Comment déterminer la consommation finale ?

La consommation nationale finale est obtenue en soustrayant la consommation des non-résidents du territoire économique, reclassée en exportations, et en y ajoutant la consommation des résidents hors territoire économique.

Qu’est-ce que la consommation finale en Economie ?

La dépense de consommation finale (P3) recouvre les dépenses affectées par les unités institutionnelles résidentes (ménages, ISFLSH et administrations publiques) à l’acquisition de biens ou de services qui servent à la satisfaction directe des besoins individuels ou collectifs des membres de la communauté. .

Quelle est la différence entre consommation intermédiaire et consommation finale ?

seules la consommation intermédiaire et la formation brute de capital fixe contribuent à la hausse de la production ; la consommation finale n’entraîne, compte tenu de sa nature et de sa destination, aucune augmentation de la production.

Qu’est-ce que la consommation en économie ?

La consommation fait référence à l’acte de consommer (c’est-à-dire d’utiliser) des biens et des services, généralement dans le but de satisfaire des besoins ou des désirs. La production génère des revenus qui seront consommés (utilisation immédiate de la production) ou épargnés (utilisation future de la production).

Quelle est la différence entre produit fini et marchandise ?

En termes simples, la marchandise est vendue sans aucune transformation. Le produit fini a subi une transformation.

Quel est le produit fini du grand livre ? La définition d’un produit fini est la suivante : Un produit fini est un article fabriqué ou modifié par une entreprise à partir de matières premières. Gérez votre facturation et votre comptabilité avec Debitoor.

Quelle est la différence entre matière première et marchandise ?

Re : La différence entre les matières premières et les matières premières Alors que les matières premières sont des matières qui sont vendues sans transformation (elles sont vendues dans le même état dans lequel elles ont été achetées). Exemple : Une entreprise de vêtements achète des vêtements pour les revendre.

Qu’est-ce qu’une marchandise en comptabilité ?

Les entreprises qui exercent une activité commerciale achètent des biens pour les revendre tels quels, c’est-à-dire sans les soumettre à une transformation. En comptabilité, ces biens sont appelés marchandises.

Quelles sont les matières premières ?

Parmi les matières premières on trouve par exemple des minéraux : sel, argile, des métaux : or, aluminium, des végétaux : bois, coton, ou encore des céréales comme le riz. Toutes ces matières premières peuvent être utilisées dans la production de vêtements, d’aliments ou de bijoux.

Qu’est-ce que la vente de marchandise ?

La vente de biens est un type d’opération existant dans la comptabilité qui est basée sur la sortie ou la livraison par une certaine entreprise de biens ou de services de l’activité qui se développe et à un prix défini.

Comment vendre des marchandises ?

Les méthodes de vente peuvent être différentes, les étapes de vente sont toujours les mêmes, il faut savoir :

- Entrez en contact avec votre client.

- Découvrez vos besoins.

- Reformulez votre candidature.

- Offrez le bon produit ou service.

- Répondre aux objections des clients.

- Fermez la vente.

- Poursuivre.

- Passez le mot sur les réseaux sociaux.

Qu’est-ce qu’un achat de marchandise ?

En comptabilité générale, on appelle biens, les produits que l’entreprise achète pour revendre à l’Etat, c’est à dire sans transformation. rLa comptabilisation des achats de biens fait donc référence aux activités commerciales.

Quelles sont les produits finis ?

Les produits finis sont des articles fabriqués (ou modifiés) par une entreprise à partir de matières premières. Ainsi, ce type d’entreprise opère généralement dans un environnement artisanal ou industriel. On retrouve le boucher du coin, l’ébéniste ou un fabricant de luminaires par exemple.

Comment calculer le produits finis ?

Calculer un coût de production en comptabilité Le coût de production des en-cours ou produits finis est la somme du coût d’acquisition des matières consommées dans le processus de production/transformation et des coûts directs et indirects supportés par l’entreprise au cours de ce processus.

Quand utiliser le compte 701 ?

Ce compte sert à comptabiliser les produits finis vendus par l’entreprise. Il s’agit donc de produits qui ont été transformés par l’entreprise à partir de matières premières achetées par elle.

Est-ce que le transport est une consommation intermédiaire ?

La consommation intermédiaire représente l’ensemble des biens et services qui sont transformés ou incorporés dans la production d’un bien ou d’un service. Cela peut donc être le transport, l’électricité ou encore la comptabilité.

Comment trouver la consommation intermédiaire ? La consommation intermédiaire peut être définie par la formule de calcul de la valeur ajoutée – VA = valeur de la production – consommation intermédiaire.

Quelles sont les consommations intermédiaire ?

La consommation intermédiaire (P2) correspond aux biens et services qui sont complètement transformés ou consommés au cours du processus de production. L’usure des immobilisations utilisées dans le processus de production n’est pas prise en compte ; est enregistrée dans la consommation de capital fixe (P51C).

Est-ce que le loyer est une consommation intermédiaire ?

Les consommations intermédiaires recouvrent le coût des matières premières, les achats auprès des fournisseurs, les loyers, les frais de gestion, de comptabilité, de sécurité, etc. engagés à l’extérieur de l’entreprise, etc.

Qu’est-ce que le CI en ses ?

La consommation intermédiaire (CI) est l’ensemble des biens et services (généralement acquis auprès d’autres entreprises) qui sont détruits ou transformés au cours du processus de production ou incorporés dans le produit. Très souvent, ils sont nécessaires à la production.

Comment distinguer le capital et une consommation intermédiaire ?

Consommation intermédiaire et consommation de capital fixe Une règle pratique consiste à inclure dans les consommations intermédiaires les biens d’une durée inférieure à un an, par opposition à l’investissement (formation brute de capital fixe) qui représente l’achat de biens d’équipement durables (plus d’un an).

Quels sont les consommations intermédiaires d’une entreprise ?

La consommation intermédiaire comprend les produits et services utilisés au cours du processus de production qui seront transformés ou complètement détruits. Par exemple, une couturière aura besoin de tissu, de fils, de boutons, mais aussi d’une machine à coudre et d’électricité pour créer ses produits.

Quelle est la différence entre consommation intermédiaire et la consommation finale ?

seules la consommation intermédiaire et la formation brute de capital fixe contribuent à la hausse de la production ; la consommation finale n’entraîne, compte tenu de sa nature et de sa destination, aucune augmentation de la production.

Qu’est-ce qu’une consommation intermédiaire exemple ?

La consommation intermédiaire comprend les produits et services utilisés au cours du processus de production qui seront transformés ou complètement détruits. Par exemple, une couturière aura besoin de tissu, de fils, de boutons, mais aussi d’une machine à coudre et d’électricité pour créer ses produits.

Est-ce que le loyer est une consommation intermédiaire ?

Les consommations intermédiaires recouvrent le coût des matières premières, les achats auprès des fournisseurs, les loyers, les frais de gestion, de comptabilité, de sécurité, etc. engagés à l’extérieur de l’entreprise, etc.

Qu’est-ce que le CI en ses ?

La consommation intermédiaire (CI) est l’ensemble des biens et services (généralement acquis auprès d’autres entreprises) qui sont détruits ou transformés au cours du processus de production ou incorporés dans le produit. Très souvent, ils sont nécessaires à la production.

Quelle est ma valeur ajoutée ?

La valeur ajoutée (VA) représente la nouvelle richesse produite par l’entreprise au cours du processus de production qui peut être distribuée sous forme de revenu. Il permet de calculer la richesse brute créée par une entreprise, avant la rémunération de ses salariés, de ses apporteurs de capitaux et des administrations.

Quelle serait votre valeur ajoutée à ce poste ? La réponse attendue par le recruteur Un énoncé clair et concis des éléments qui constituent votre « valeur ajoutée » pour le poste qu’il vous propose : compétences, expérience, qualités, connaissances, etc., que vous illustrerez par des exemples tirés de vos précédents travaux.

Quelle valeur ajoutée Pensez-vous pouvoir apporter à l’entreprise ?

Quelle valeur ajoutée pensez-vous que cela apporte à notre entreprise ? Vous devez rendre votre argument crédible en donnant un ou deux exemples précis. L’idéal est de pouvoir donner un chiffre, notamment pour vos compétences techniques : « J’ai augmenté mon chiffre d’affaires de 20 % en deux ans dans un secteur en crise ».

Qu’est-ce que vous pouvez apporter à l’entreprise ?

Trouver les qualités, les compétences et les valeurs que l’on attendait de vous était la première étape. Maintenant, vous devez relier ces qualités à vos expériences personnelles. Pour ce faire, vous devez faire le point sur l’ensemble de votre parcours.

Quelle valeur ajoutée Pensez-vous apporter à notre entreprise ?

La réponse à la question « Que pouvez-vous nous apporter ? cela peut être l’occasion de mettre en avant votre profil, en expliquant ce que vous seul pouvez apporter à l’entreprise. Pour ce faire, votre réponse doit expliquer en quoi vos compétences, votre expérience et vos qualités sont un atout pour l’entreprise.

Qu’est-ce que tu peux apporter à notre entreprise ?

La réponse à la question « Que pouvez-vous nous apporter ? cela peut être l’occasion de mettre en avant votre profil, en expliquant ce que vous seul pouvez apporter à l’entreprise. Pour ce faire, votre réponse doit expliquer en quoi vos compétences, votre expérience et vos qualités sont un atout pour l’entreprise.

Pourquoi vous à ce poste ?

La question « Pourquoi vous et pas quelqu’un d’autre » vous donne l’opportunité de briller une dernière fois lors d’un entretien d’embauche et de vous différencier des autres candidats. C’est votre chance de convaincre le recruteur que vous avez la motivation, l’envie, les compétences et le savoir-faire pour vous vendre.

Quel est votre intérêt pour notre entreprise ?

« Je suis très intéressé par ce métier », « Etre impliqué dans ce rôle correspond tout à fait à mes attentes », « J’aimerais pouvoir rejoindre votre entreprise », « d’évolution personnelle », « Votre projet d’entreprise semble …

Qu’est-ce que la valeur ajoutée d’une personne ?

La valeur ajoutée n’est pas seulement des chiffres quantifiables, c’est : la capacité d’une entreprise – ou d’une personne – à générer de la richesse. C’est-à-dire être en mesure d’apporter une valeur ajoutée, qu’elle soit financière, humaine ou si elle correspond à un produit ou service proposé.

Qui sont les bénéficiaires de la valeur ajoutée ?

La valeur ajoutée est la richesse créée. Il permet de rémunérer les différents acteurs de la production, parmi lesquels les salariés, les banques et l’Etat. Le profit, ou profit, est ce qui reste à l’entreprise une fois qu’elle a payé les travailleurs, les banques et l’État.

C’est quoi la valeur ajoute ?

La Valeur Ajoutée (VA) est un bilan à moyen terme qui permet d’analyser la richesse créée par l’entreprise sur une période donnée. La valeur ajoutée est calculée en soustrayant les coûts directs hors taxes du chiffre d’affaires hors taxes d’une période donnée, généralement l’exercice comptable.

Sources :