Quelles sont les 3 formes juridiques possibles d’une opération de fusion-acquisition ?

Le refus du salarié n’entraîne pas en lui-même la rupture du contrat, mais constitue une faute professionnelle que l’employeur peut sanctionner le cas échéant par un licenciement. […] La modification d’un élément essentiel du contrat de travail ne peut être imposée par l’employeur, mais seulement proposée au salarié concerné.

Quelles sont les 3 formes juridiques possibles d’une opération de fusion-acquisition ?

Lors d’une opération de fusion-acquisition, la société destinataire cède son patrimoine à la société absorbante, en échange de droits sociaux. Lire aussi : Comment convaincre un agent immobilier ?. Il existe trois types de fusions et acquisitions, les fusions horizontales, les fusions verticales et les conglomérats.

Quelles sont les conditions d’une fusion ? La fusion peut être due à la création d’une troisième société (lorsque deux sociétés fusionnent et disparaissent). La fusion par absorption est plus utilisée que l’autre car les coûts sont moindres car une nouvelle société n’est pas créée. C’est celui qui existe déjà. Fusion de deux sociétés.

Quels sont les types de fusion ?

Il existe trois types de fusion, fusion-absorption, contribution de valeur et contribution d’axe partiel. Ceci pourrez vous intéresser : Comment connaître les projets de construction ?. Il s’agit du transfert par une ou plusieurs sociétés de leurs actifs, actifs et passifs en totalité, à une autre société existante ou nouvelle.

Pourquoi faire une fusion ?

Quels sont les avantages d’une fusion ? Une fusion est souvent réalisée après des difficultés financières, notamment dans le cas d’une société absorbée qui transfère ses créanciers à une autre, et évite ainsi la liquidation judiciaire.

Quelles sont les différentes formes de fusion-acquisition ?

Les trois types de fusions et acquisitions

- Fusion et acquisition verticale. Lorsqu’une entreprise absorbe son fournisseur ou son client, elle se développe verticalement. …

- Fusion-acquisition horizontale. …

- Fusions et acquisitions de conglomérats.

Comment se déroule une fusion-acquisition ?

Dans le cadre d’une fusion-acquisition, il s’agit en fait d’un transfert d’actifs d’une société à une autre. Cependant, la société de l’acheteur n’absorbe pas la société de vente. Lire aussi : Puis-je demander la part de mon père décédé ?. Les deux entités juridiques subsistent, la société acheteuse n’acquiert que le contrôle juridique de la société vendeuse.

Comment se déroule une fusion d’entreprise ?

La fusion de sociétés consiste à réunir les actifs et les activités de plusieurs sociétés pour n’en former qu’une seule. L’opération peut donner lieu à la création d’une société nouvelle ou à l’acquisition d’une entité par une autre.

Comment se passe une fusion-acquisition ?

Une fusion-acquisition réussie : les 6 points clés

- Analysez l’organisation. …

- Identifier les collaborateurs clés. …

- Faciliter l’adaptation de chacun. …

- Établir une relation de confiance. …

- Gère les émotions des employés. …

- Vous savez vous adapter.

Quelles sont les différentes formes de fusion-acquisition ?

Les trois types de fusions et acquisitions

- Fusion et acquisition verticale. Lorsqu’une entreprise absorbe son fournisseur ou son client, elle se développe verticalement. …

- Fusion-acquisition horizontale. …

- Fusions et acquisitions de conglomérats.

C’est quoi une fusion-acquisition ?

La fusion-acquisition (M&A), qui consiste en l’association des activités de deux ou plusieurs entreprises, est une opération financière qui permet à une entreprise de se renforcer, tant sur son marché que dans un ou plusieurs secteurs autres que le leur.

Quelle différence entre fusion et acquisition ?

La fusion représente le transfert d’actifs d’une société à une autre, pour former une seule entité. Une fusion « simple » est appelée une « fusion-absorption ». L’acquisition évoque le contrôle légal et les pouvoirs en assemblée générale. L’achat permet des ajustements.

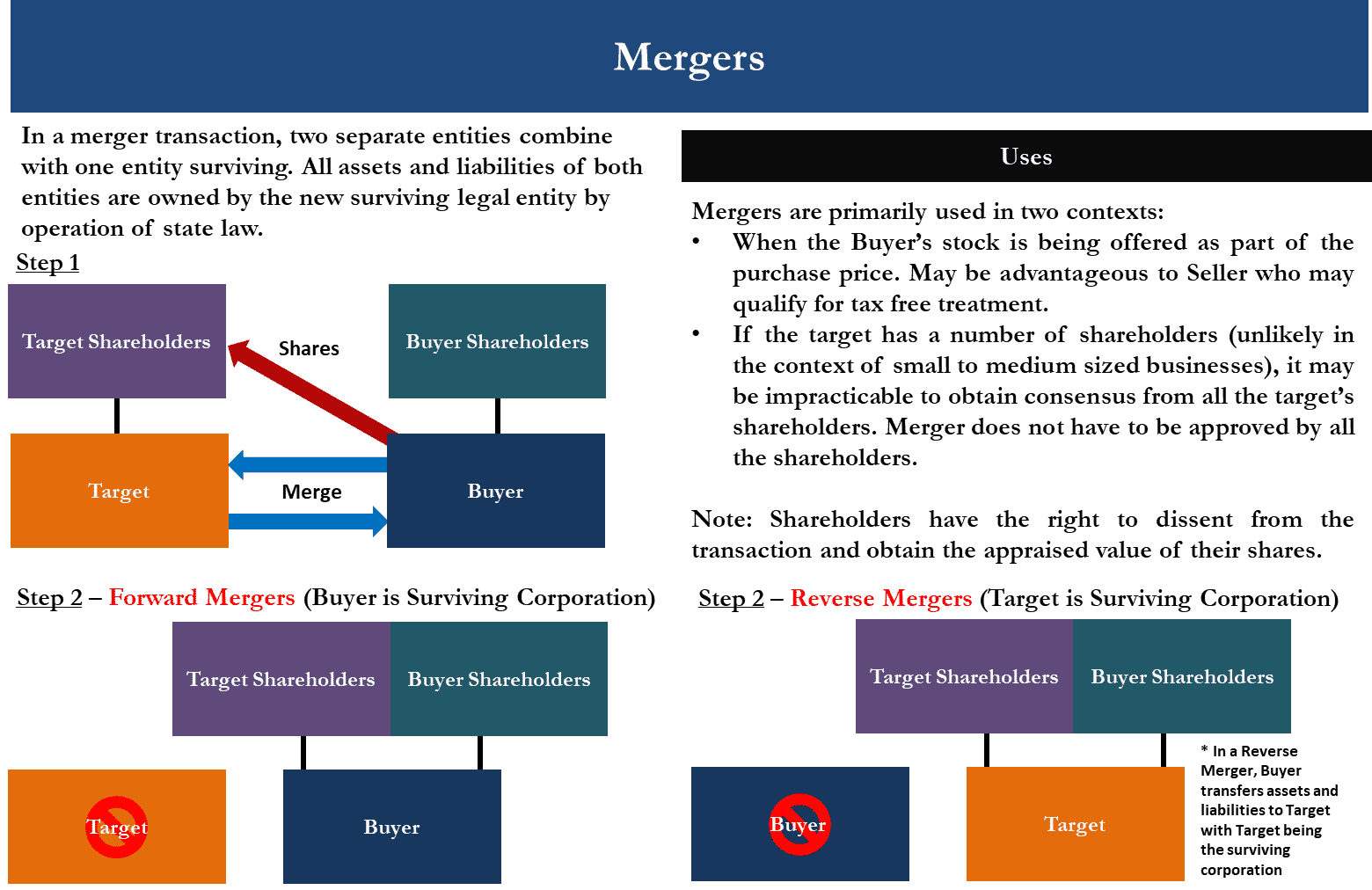

Pourquoi une fusion à l’envers ?

On parle de « fusion unilatérale » lorsque la fusion est faite à l’initiative de l’absorbant et après la fusion c’est l’absorbant qui a le contrôle. Au contraire, on parle de « fusion inverse » lorsque c’est l’absorbé qui prendra le contrôle après la fusion-absorption.

Quelles sont les conséquences d’une fusion entre entreprises ? La fusion entraîne de plein droit la dissolution de la société absolue. Celle-ci s’accompagne simultanément du transfert de leur patrimoine à la société acheteuse. Cette conséquence est automatique. L’ensemble (actif et passif) du patrimoine de la société acquise est transféré.

Comment fusionner deux sociétés ?

La fusion de deux sociétés

- rédaction de documents;

- convocation à une ou plusieurs assemblées générales de la société ;

- maintenir le secrétariat juridique;

- publication dans le journal d’annonces légales ;

- inscription au service des impôts et des entreprises;

- dépôt des formalités au registre.

Comment fusionner deux entreprises individuelles ?

Le principe de cette approche est de transférer une société dans une filiale de l’autre société. La première entité fait un apport de titres afin de percevoir une rémunération pour avoir le statut d’investisseur. Ainsi le troisième type de fusion est la fusion avec apport partiel d’actif.

Comment regrouper deux sociétés ?

La fusion des deux sociétés implique le rapprochement et la mutualisation de chacun de leurs actifs. Un tel processus conduit donc à la constitution d’une société unique, avec des avantages intéressants pour chacune des deux.

Comment fusionner deux entreprises individuelles ?

Le principe de cette approche est de transférer une société dans une filiale de l’autre société. La première entité fait un apport de titres afin de percevoir une rémunération pour avoir le statut d’investisseur. Ainsi le troisième type de fusion est la fusion avec apport partiel d’actif.

Qui décide d’une fusion ? Les opérations prévues à l’article L. 236-1 et réalisées uniquement entre sociétés par actions sont soumises aux dispositions de la présente section. I. – La fusion est décidée par l’assemblée générale extraordinaire de chacune des sociétés participant à l’opération.

Quelles sociétés peuvent fusionner ?

Toutes les sociétés, quelles que soient leur forme et leur activité, peuvent participer à une opération de fusion ou de scission.

Comment fusionner 2 SARL ?

Formalités : – dépôt du projet de fusion au tribunal de commerce du lieu du siège social de chaque société, – publication d’un avis de fusion dans un journal d’annonces légales, – dépôt du rapport des commissaires aux comptes sur la fusion au siège social de chaque entreprise.

Comment fusionner des sociétés ?

La fusion par apport partiel d’actif, consiste en une sorte de prise de contrôle partiel d’une société par une autre, puisque cette dernière la conduit en première partie de son actif et de son passif, tout en obtenant en contrepartie un certain nombre de titres.

Comment regrouper 2 entreprises ?

La fusion des deux sociétés implique le rapprochement et le partage de chacun de leurs actifs. Un tel processus conduit donc à la constitution d’une seule société, avec des avantages intéressants pour chacune des deux.

Pourquoi faire une Fusion-absorption ?

L’hypothèse d’une fusion consiste dans le transfert de l’actif absolu de la société dans son intégralité à l’autre entité. … Il permet à la société absorbante d’augmenter son capital grâce aux apports de la société absolue. Tout est transmis à l’entreprise acquéreuse, y compris les employés.

Comment faire une Fusion-absorption ?

Formalités : – dépôt du projet de fusion au tribunal de commerce du lieu du siège social de chaque société, – publication d’un avis de fusion au journal des annonces légales, – dépôt du rapport des commissaires aux comptes sur la fusion au siège social de chaque entreprise.

Comment se passe une Fusion-absorption ?

Lorsque deux sociétés s’associent pour former une seule entité, on parle de « fusion absorption ». A l’issue de l’opération, la société absorbée cesse d’exister tandis que la société absorbée est maintenue. Ce type d’opération peut mobiliser des ressources financières considérables.

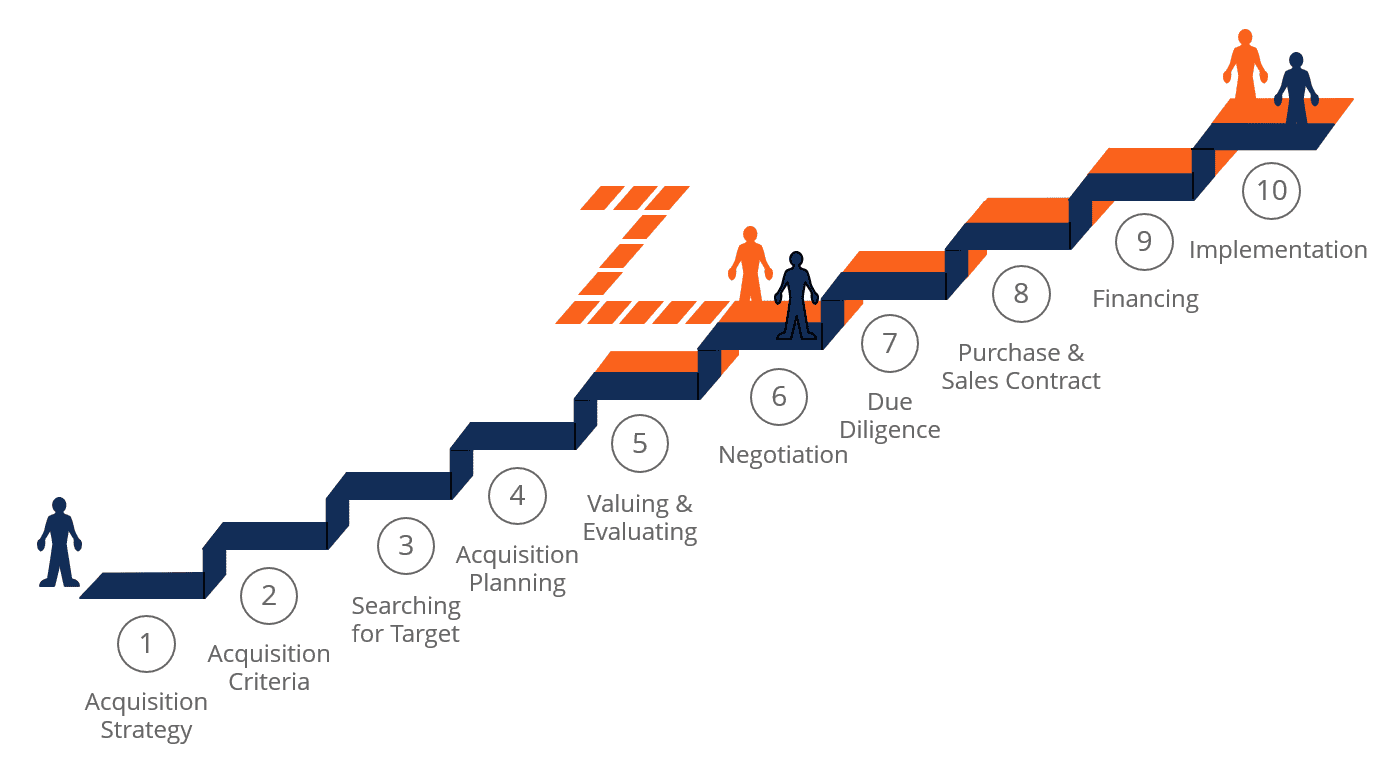

Comment se fait une fusion-acquisition ?

FUSION-ACQUISITION EN 10 ÉTAPES

- I. Développer une stratégie de transmission. …

- II. Définit les critères d’acquisition. …

- III. À la recherche d’entreprises potentielles pour prendre leur place. …

- IV. Planification – Premier contact – Engagement de confidentialité…

- V. Effectuer une évaluation des actifs. …

- VI. Négociation. …

- VII. Vérifications nécessaires. …

- VIII.

Comment comptabiliser une fusion ?

Le boni de fusion est porté au compte de résultat financier (compte 76) à concurrence des résultats accumulés par la société absolue et non distribués à la société absorbante. Le solde est enregistré en capitaux propres généralement dans un sous-compte du compte 1042 « Avant fusion ».

Qu’est-ce qu’une fusion par absorption ? On parle de fusion-absorption lorsqu’une ou plusieurs sociétés, ces « sociétés absorbées » transfèrent à une autre, dite « sociétés absorbantes », l’intégralité de leur patrimoine.

Comment enregistrer un mali de fusion ?

Le mali de fusion sera inscrit dans un compte correspondant à sa nature (2081 et 2187 pour les actifs corporels ou incorporels, 278 pour les actifs financiers et 4781 pour les actifs circulants, par exemple) en cas d’incident technique.

Comment enregistrer une TUP ?

Ils doivent être immatriculés au centre « enregistrement » du centre des impôts territorialement compétent. Une annonce TUP doit être faite en amont dans un journal d’annonces légales. A compter de cette publication, les créanciers de la société absolue disposent de 30 jours pour faire opposition.

Qu’est-ce qu’un mali de fusion ?

Le mali de fusion représente la différence négative entre l’actif net, positif ou négatif, reçu par l’entité absorbante, après harmonisation des méthodes comptables définies à l’article 744-3 du PCG, du montant de sa participation détenue dans l’entité absorbée . , et la valeur comptable de cette participation.

Comment calculer mali de fusion ?

Le vrai mal témoigne d’une réelle perte de valeur de l’entreprise. La valeur réelle de la société Y était de 1 000 000 € lors de l’acquisition des actions. Il est passé à 950 000 € lors de la fusion. Cette perte de valeur de 50 000 € correspond bien au mali technique : 50 000 € x 60 % = 30 000 €.

Comment calculer prime de fusion ?

Pour calculer le montant de la première fusion, multipliez le nombre d’actions créées par la différence entre la valeur réelle et la valeur nominale de l’action acquéreur.

Comment calculer le Mali comptabiliser ?

Le calcul est simple. Il suffit de multiplier la perte par le pourcentage d’actions détenues par chacun. Appliqué à notre exemple, cela donne : 15 000 pour l’actionnaire A, soit 50 % du capital social.

Comment enregistrer une TUP ?

Ils doivent être immatriculés au centre « enregistrement » du centre des impôts territorialement compétent. Une annonce TUP doit être faite en amont dans un journal d’annonces légales. A compter de cette publication, les créanciers de la société absolue disposent de 30 jours pour faire opposition.

Comment procéder à une TUP ?

Pour former un TUP, l’associé unique, une personne morale, doit prendre la décision de dissoudre la société. Cette décision doit être consignée dans le procès-verbal de l’assemblée générale, qui doit être déposé auprès de l’administration fiscale.

Quels documents pour une TUP ?

La mise en place d’une TUP nécessite l’accomplissement de plusieurs formalités successives :

- La décision de dissoudre la société

- Publication dans un journal officiel des mentions légales.

- Un registre TUP modifié au Registre du Commerce et des Entreprises (RCS)

- Annulation de l’entreprise.

Pourquoi faire une fusion ?

Les fusions et acquisitions sont utilisées par les entreprises, comme un accélérateur de croissance, pour développer leur activité, accroître leur puissance financière et leur part de marché.

Quelles sont les dimensions d’une fusion ? Il est utilisé pour élargir le domaine d’activité de l’entreprise de l’acheteur, gagner plus de parts de marché ou accroître sa présence dans sa chaîne de valeur. On parle ici d’une restructuration de l’entreprise et des objectifs d’amélioration de la performance.

Quel est l’avantage pour les consommateurs dans une fusion ?

Pour les clients, cela s’est traduit par un réseau plus large et une meilleure couverture, sans augmenter le nombre de stations et de sites, réduisant ainsi les coûts et préservant l’environnement.

Pourquoi les entreprises fusionnent ?

L’une des principales raisons est le besoin de synergie et d’économies. Il s’agit de fusionner deux entreprises interdépendantes avec deux activités différentes mais leur fusion génère des réductions de coûts et permet une meilleure performance sur le marché.

Pourquoi fusion et acquisition ?

L’objectif d’une fusion ou d’une acquisition est de créer une nouvelle entité plus efficace et efficiente que les deux sociétés précédentes ne l’étaient seules. Les fusions et acquisitions offrent des avantages financiers aux propriétaires de l’entreprise d’origine et à ceux de l’entité nouvellement fusionnée.

Quel est l’objectif d’une fusion-acquisition ?

Ce type d’opération juridique est réalisé pour diversifier les activités de l’entreprise de l’acheteur, en augmentant sa présence sur un marché ou dans sa chaîne de valeur. La fusion-acquisition est une restructuration des activités et des objectifs de la société absorbante.

Quel est l’objectif d’une fusion-acquisition pour une entreprise ?

Les objectifs et même les avantages d’une fusion ou d’une acquisition sont nombreux : pallier les faiblesses de l’une ou l’autre entreprise et renforcer ses forces combinées, éliminer un concurrent ou une menace dans son industrie, ou encore connaître une période de croissance exponentielle dans une courte période de temps.

Quelle est l’utilité de la fusion ?

Une fusion peut permettre à deux ou plusieurs entreprises de créer des synergies voulues, par exemple pour réduire les coûts, accroître leur importance sur un certain marché, etc. La valorisation boursière peut être à la hausse, ce qui est souvent une motivation majeure pour les actionnaires lorsqu’ils votent en faveur d’une fusion.

Sources :