Comment fusionner deux sociétés ?

Quelle est la différence entre une fusion et une acquisition ?

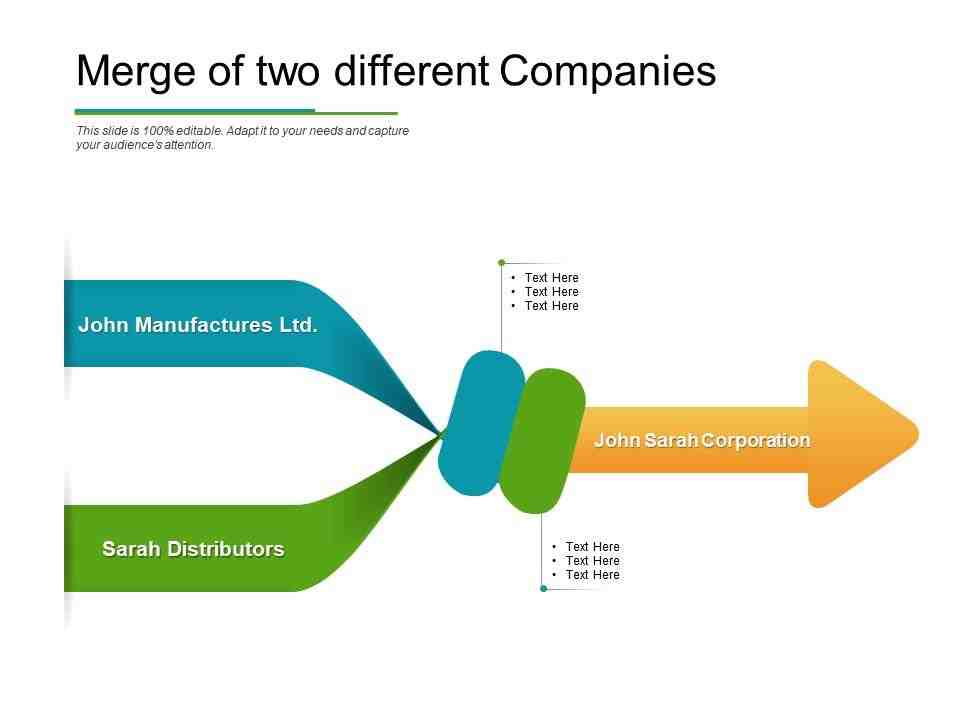

La fusion représente le transfert d’actifs d’une société à une autre pour former une seule entité. Une fusion « simple » est appelée une « absorption de fusion ». L’acquisition affecte le contrôle légal et les pouvoirs des assemblées générales. A voir aussi : Puis-je demander la part de mon père décédé ?. L’acquisition permet des ajustements.

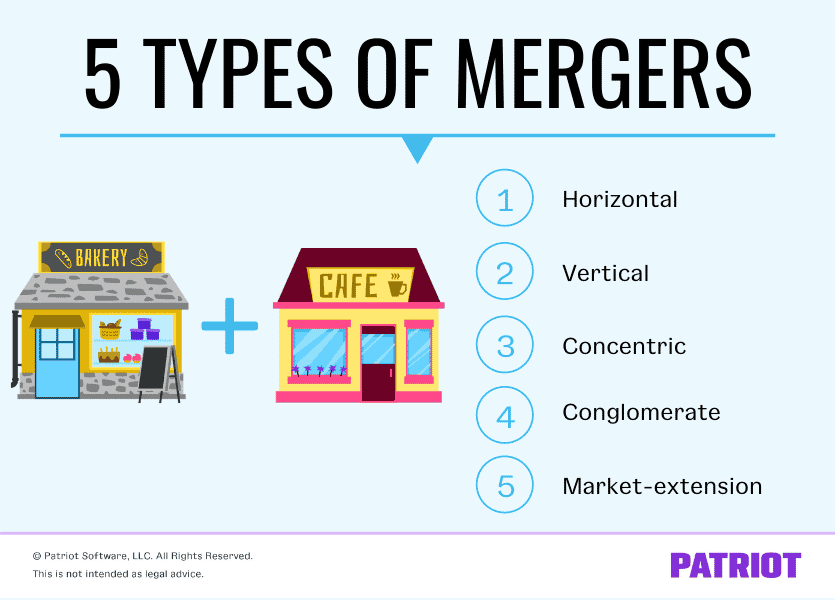

Quels sont les différents types de fusions et acquisitions ? Trois types de fusions et acquisitions

- Fusion et acquisition verticale. Lorsqu’une entreprise absorbe son fournisseur ou son client, elle se développe verticalement. …

- Acquisition par fusion horizontale. …

- Fusions et acquisitions de conglomérats.

C’est quoi une fusion-acquisition ?

La fusion acquisition (M&A) est la fusion des activités de deux ou plusieurs entreprises, opération financière qui permet à une entreprise de se consolider, tant sur son propre marché que dans un ou plusieurs secteurs autres que le sien. Lire aussi : Comment enregistrer un mali de liquidation ?.

Pourquoi fusion et acquisition ?

L’objectif d’une fusion ou d’une acquisition est de créer une nouvelle organisation plus efficiente et efficace que les deux sociétés précédentes seules. Les fusions et acquisitions procurent des avantages économiques aux propriétaires de l’entreprise d’origine et aux propriétaires de la nouvelle entité fusionnée.

Quelles sont les 3 formes juridiques possibles d’une opération de fusion-acquisition ?

Dans une opération de fusion-acquisition, la société cible cède son patrimoine à la société absorbante en échange de droits sociaux. Il existe trois types de fusions et acquisitions, les fusions horizontales, les fusions verticales et les conglomérats.

Quelle est la différence entre la fusion et l’absorption ?

Le processus de liquidation de deux sociétés ou plus pour créer une nouvelle entreprise s’appelle une fusion. A voir aussi : Pourquoi aller à la pharmacie de garde ?. Le processus par lequel une entreprise prend l’autre s’appelle Absorption.

Pourquoi faire une Fusion-absorption ?

L’absorption de la fusion consiste dans le transfert de l’actif de la société absorbée dans son intégralité à l’autre entité. … Il permet à la société absorbante d’augmenter son capital grâce aux apports de la société absorbée. Tout va à l’entreprise acquéreuse, y compris les employés.

Pourquoi faire une fusion ?

QUELS SONT LES AVANTAGES DU BAPTÊME ? Une fusion est souvent réalisée après des difficultés financières, notamment dans le cas d’une société absorbée, qui transfère ses créanciers à une autre, évitant ainsi la nécessité d’une liquidation judiciaire.

Pourquoi une entreprise coule ?

Certaines défaillances sont causées par des événements extérieurs à l’entreprise. Ces causes sont liées, par exemple, à un contexte économique particulier, à une mauvaise situation économique pour un domaine d’activité particulier ou à une crise sociale (comme la grève des gilets jaunes).

Pourquoi les commerces ferment-ils ? En règle générale, il s’agit d’une faute grave, d’un manquement aux obligations d’un associé ou d’un malentendu grave entre partenaires.

Pourquoi une entreprise peut disparaître ?

Il existe quatre façons de liquider une entreprise : suspendre volontairement son entreprise, faire faillite, être absorbé par une autre entreprise et fusionner avec une ou plusieurs autres.

Pourquoi une entreprise est en difficulté ?

Autre raison des difficultés d’une entreprise : la méconnaissance des principales règles de gestion, et les factures impayées. … A terme, cette situation pourrait fragiliser le compte actif et la réputation de l’entreprise, entraînant un état de paiement ultérieur, voire le dépôt de bilan.

Pourquoi procéder à une dissolution ?

La dissolution est une étape juridique très importante en fin de vie d’entreprise. C’est la « première étape » qu’ils doivent franchir pour y mettre fin. En effet, une société ne peut pas être dissoute avant d’avoir pu être dissoute. Une fois la dissolution prononcée, la société devra cesser ses activités.

Puis-je avoir 2 entreprise individuelle ?

Il n’est pas possible de créer plusieurs sociétés unipersonnelles (cela vaut également pour les micro-entrepreneurs), mais différentes activités peuvent être exercées au sein d’une même société.

Est-il possible d’avoir 2 numéros siret ? Il n’y a qu’un seul numéro SIREN par entreprise, mais une entreprise peut se voir attribuer plusieurs numéros SIRET différents si elle possède d’autres établissements en plus de son siège social.

Est-ce que je peux créer 2 Micro-entreprise ?

Diverses activités peuvent-elles être exercées au sein d’une micro-entreprise ? Oui! En effet, un individu peut n’avoir qu’une seule micro-entreprise, au contraire, où il est possible d’exercer plusieurs activités, même s’il n’y a pas de lien entre elles.

Comment créer une entreprise a 2 Quel statut ?

Créer plusieurs sociétés au sein d’une SAS. Il est composé de 2 membres minimum et n’est pas prévu. Le capital social peut être fixe ou variable. Son montant est librement fixé et peut être complété par des apports en numéraire et en numéraire.

Comment créer une deuxième Micro-entreprise ?

Vous ne pouvez donc pas créer plusieurs micro-entreprises. Cependant, un seul propriétaire peut être créé avec plusieurs activités. Il sera ensuite demandé à l’entrepreneur de définir une activité principale et une ou plusieurs activités secondaires.

Est-il possible d’avoir 2 entreprises ?

Il est impossible pour une personne de créer plusieurs sociétés dans une même société (y compris plusieurs sociétés indépendantes), il est impossible d’être indépendant et gérant majoritaire d’une SARL (ou EURL) (ou EURL).

Comment avoir deux entreprises ?

La loi française interdit la détention de deux entreprises individuelles. 3. Il est possible de combiner auto-entreprise et SARL, mais vous n’êtes pas le gérant majoritaire de la SARL. Un indépendant peut devenir gérant minoritaire ou associé d’une SARL.

Pourquoi créer une deuxième entreprise ?

Avantages : Distinction claire entre deux activités d’un point de vue économique, fiscal et juridique. Il n’y a aucun risque d’annuler d’abord votre nouvelle activité. A terme, le transfert d’une activité ou d’une autre sera facilité.

Comment avoir 2 entreprises individuelles ?

Juridiquement, il est impossible pour une même personne de constituer plusieurs sociétés, quelle que soit leur forme juridique. Un particulier ne peut être le représentant moral que d’une seule entreprise et ne peut donc créer plusieurs structures à son nom.

Est-il possible d’avoir 2 EIRL ?

La loi française interdit la propriété de seulement deux sociétés. En revanche, rien n’empêche de détenir des sociétés de nature différente.

Comment ouvrir une deuxième entreprise ?

La création de plusieurs entreprises est interdite. Une personne seule ne peut pas créer plusieurs sociétés au sein d’une même société ou déclarer qu’elle est indépendante pour exercer une autre activité. De plus, un seul enregistrement de statut de travailleur indépendant est autorisé.

Qui peut être commissaire à la transformation ?

Qui peut être le commissaire à la transformation? Le commissaire à la conversion est inscrit auprès des tribunaux sur une liste de commissaires aux comptes. Les membres ou seuls les membres de la SASU ou de l’EURL doivent être nommés à l’unanimité.

Qui peut être l’auditeur ? Les diplômés du Master 2 (Bac 5) peuvent également devenir auditeurs si leur cursus leur permet de valider au moins 4 des 7 matières du DSCG : comptabilité, contrôle de gestion, audit, finance.

Comment passer d’une SA à une SAS ?

Une SA qui change de forme juridique pour devenir une SAS doit justifier d’au moins 2 ans (la première date d’immatriculation de la société au RCS fait foi) et avoir 2 bilans (comptes annuels – 2 premiers). événements économiques) approuvées par les actionnaires (c. de l’article 22 du droit commun L. 225-243).

Pourquoi passer d’une SA à une SAS ?

Pourquoi transformer une SA en SAS ? … Une SAS, au capital social de seulement 1 €, peut exister légalement. Par ailleurs, la gestion d’une société par actions simplifiée se caractérise par sa souplesse et sa simplicité. En effet, la nomination d’un commissaire aux comptes n’est pas obligatoire en dessous d’un seuil.

Quel est le capital minimum pour une SAS ?

Le capital social d’une SAS est librement défini par les associés fondateurs dans les statuts. La loi n’impose plus de montant minimum. Lors de la constitution de la société, les associés sont constitués de numéraire (argent) et/ou d’apports en numéraire (tout autre chose que du numéraire).

Qui désigne le commissaire aux apports ?

Nomination du Commissaire Lors de la constitution de la Société La nomination du Commissaire aux apports est faite à l’unanimité des associés ou actionnaires. … Le requérant peut suggérer au président du tribunal de commerce que, selon lui, le nom d’un commissaire accompagné des cotisations.

Quand désigner un commissaire à la transformation ?

Un commissaire à la conversion doit être nommé par décision unanime des associés si la société n’a pas de commissaire aux comptes. dirigeants sociaux ou l’un d’entre eux. … Un commissaire à la transformation doit être nommé à l’unanimité des membres de l’association si la société n’a pas de commissaire aux comptes.

Quelle est la mission d’un commissaire aux apports ?

Le rôle du commissaire aux apports est d’apprécier la valeur des apports réels, c’est-à-dire les fonds propres que plusieurs associés apportent à la société. Il doit quantifier la valeur marchande des actifs et déterminer en conséquence le nombre d’actions ou d’actions à émettre.

Comment désigner un commissaire à la transformation ?

Le commissaire à la transformation est nommé à l’unanimité des associés, ou, à défaut d’accord unanime, à la demande du président du tribunal de commerce, des gérants ou de l’un d’eux (article L. 224-3 du tribunal de commerce) . A propos du Code et R. Article 225-7 R.

Quand Doit-on nommer un commissaire à la transformation ?

Conformément à l’article L224-3 du Code de commerce, il est obligatoire de nommer un commissaire aux changements pour toutes les sociétés qui n’ont pas de commissaire aux comptes et deviennent une société anonyme. Cette obligation légale a été introduite par la loi Dutreil du 1er août 2003.

Qui nomme le commissaire à la transformation ?

Un commissaire à la conversion doit être nommé par décision unanime des associés si la société n’a pas de commissaire aux comptes. dirigeants sociaux ou l’un d’entre eux. … Un commissaire à la transformation doit être nommé à l’unanimité des membres de l’association si la société n’a pas de commissaire aux comptes.

Quelles sont les principales causes de difficultés d’une entreprise ?

La plupart des difficultés sont des carences commerciales et marketing : positionnement sur le marché, fidélisation de la clientèle, faible effort commercial. Elles seraient liées à la gestion d’1/4 des difficultés : gestion de trésorerie, valorisation du fonds de roulement, gestion des stocks et impayés.

Quelles sont les difficultés de l’entreprise ? Une entreprise en difficulté est une entreprise qui est proche de l’insolvabilité. … Une entreprise suspend ses paiements lorsque ses actifs disponibles sont inférieurs à ses obligations de paiement. L’entreprise ne peut plus liquider ses créanciers car elle ne dispose pas de liquidités suffisantes.

Quelles sont les causes de défaillance des jeunes entreprises en création ?

La plupart d’entre eux sont: â € ¢ Une connaissance insuffisante des besoins des clients. Une offre commerciale trop standard pour les clients ou peu lisible. Mauvaise orientation client en raison d’une mauvaise étude de marché. Qualité insuffisante des produits (biens ou services) offerts.

Comment répondre au problème de défaillance des petites entreprises ?

Prédire les virages C’est peut-être le premier d’entre eux : la réponse. C’est comme conduire une voiture vers la bonne destination pour réussir dans une entreprise. Il faut anticiper les rotations, avec un panneau de contrôle qui nous donne la vitesse et l’heure à laquelle nous arriverons.

Pourquoi les entrepreneurs Echouent ?

Certains militants hésitent à partager leurs idées avec d’autres parce qu’ils ont peur que quelqu’un leur vole leurs idées. … À d’autres moments, les entrepreneurs ne trouvent pas assez d’argent pour lancer leur idée avec succès.

Qu’est-ce qu’un mali de fusion ?

Le mali de la fusion représente une différence négative dans l’actif net, positif ou négatif, reçu par l’entité absorbante, après harmonisation des méthodes comptables prévues à l’article 744-3 du KPG, du montant de sa participation dans l’entité absorbée. . , et la valeur comptable de cette participation.

Comment calculer un bonus one-to-one ? Au moment de la fusion, la valeur de la société B est de 500 000 euros. L’entreprise A réalise donc un bénéfice à mesure que la valeur de ses actions augmente. Pour le savoir, il faut faire le calcul suivant : 500 000 x 20 % = 100 000 euros. La prime de fusion de la société est de 100 000 – 50 000 = 50 000 euros.

Comment enregistrer un mali de fusion ?

La perte de fusion sera enregistrée dans un compte correspondant à sa nature (2081 et 2187 pour les immobilisations corporelles ou incorporelles, 278 pour les immobilisations financières et 4781 pour les actifs circulants, par exemple) en cas d’accident technique.

Comment comptabiliser une fusion ?

Le profit de fusion est porté au compte de résultat (compte 76) à concurrence des résultats accumulés par la société absorbée et non distribués à la société absorbante. Le montant des reliquats est généralement enregistré en capitaux propres dans un sous-compte du compte 1042 « Prime de fusion ».

Comment enregistrer une TUP ?

Ils doivent être immatriculés au centre « enregistrement » du bureau des impôts compétent. L’annonce TUP doit être téléchargée dans un journal avec une mention légale. A compter de cette publication, les créanciers de la société absorbée disposent d’un délai de 30 jours pour faire opposition.

Comment affecter le mali technique ?

– Si la perte technique est inférieure à la somme des plus-values latentes sur les actifs identifiées en déduisant l’écart d’acquisition, calculée de manière fiable, elle est imputée sur les capitaux propres au prorata des plus-values latentes.

Comment calculer un mali technique ?

Le vrai malien témoigne d’une réelle perte de valeur pour l’entreprise. La valeur réelle de la société Y était de 1 000 000 € au moment de l’achat des actions. Il est passé à 950 000 € au moment de la fusion. Cette perte de valeur de 50 000 € est en ligne avec la perte technique : 50 000 x 60 % = 30 000.

Qu’est-ce qu’un mali technique ?

La perte technique survient lorsque les apports (après la fusion) sont effectués à la valeur comptable. En fait, lorsque la société a acquis les actions, elles ont été évaluées à la valeur réelle de la société. Cette valeur réelle est souvent supérieure à la valeur comptable de l’entreprise.

Comment comptabiliser une TUP ?

En comptabilité, l’activité rétroactive du TUP est interdite. Ainsi, la TUP doit être prise en compte dans les comptes dans les 30 jours suivant sa publication au journal des annonces légales (expiration du délai d’opposition pour les créanciers). En fiscalité, cependant, la rétroactivité est possible.

Sources :