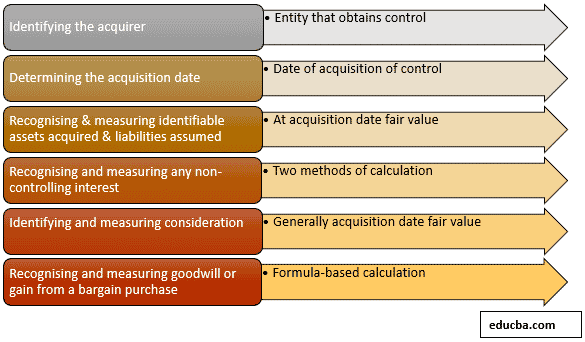

Comment comptabiliser une fusion ?

On parle d’aspirant aspirant lorsqu’une ou plusieurs entreprises, appelée(s) "entreprise(s) aspirée(s)" transférer à une autre, dite & quot; société reprenante & quot;, tous leurs biens.

Comment calculer l’actif net comptable ?

Comment calculer l’actif net comptable ? La valeur nette des actifs est calculée à partir du bilan, après affectation des bénéfices. Lire aussi : Quelle maison pour un budget de 250.000 euros ?. Il représente la différence entre la valeur des actifs de l’entreprise (actifs) et la valeur de ses prêts et points (prêts).

Comment l’espace net comptable est-il calculé ? Calculs basés sur l’endettement, la condition nette est = Capital social et autres comptes (classe 10 en France) épargne (classe 10 en France) revenu disponible (classe 11 en France) bénéfice de l’année (classe 12 en France).

Comment calculer le passif net ?

Les dettes sont équivalentes aux dettes (réparties en dettes d’entreprise et en fonds propres). Sur le même sujet : Où piquer pour faire le vaccin de la grippe ?.

Comment calculer l’actif net du bilan ?

Calcul des biens immobiliers Le mot « valeur nette » signifie en fait « équité ». En fait, lorsque l’on soustrait de la propriété, sur le pilier gauche du bilan, la dette due (en bas à droite), la différence apparente égale exactement l’égalité (en haut à droite).

Comment calculer la situation nette du bilan ?

La valeur nette d’une entreprise se calcule en prenant l’actif total de cette entreprise et en déduisant ses diverses dettes. La condition nette est également considérée comme le total du capital, des réserves, des revenus et de la production annuelle.

Quel est l’actif net comptable ?

Les prix des netbooks consistent à valoriser une entreprise en fonction de sa position dans les netbooks. Voir l’article : Qui délivre un titre de propriété ?. Elle correspond à la valeur des actionnaires déduite de la valeur non amortissable, c’est-à-dire la valeur totale du bien hors valeur non amortissable déduite de l’ensemble des garanties d’emprunt.

Quels sont les actifs fictifs ?

Les actifs « fantastiques » ou « sans valeur » n’ont aucune valeur marchande. Ils figurent à l’actif du bilan en raison de techniques comptables ou de choix administratifs.

Comment calculer le montant de l’actif ?

Calcul des actifs dans les comptes Actifs circulants = réserves de trésorerie des placements de trésorerie. Actif circulant = tous les produits destinés à être utilisés ou vendus au cours de l’exercice comptable. Immobilisations corporelles = la valeur de toutes les immobilisations corporelles.

Comment calculer l’actif ?

Calcul des actifs dans les comptes Actifs circulants = réserves de trésorerie des placements de trésorerie. Actif circulant = tous les produits destinés à être utilisés ou vendus au cours de l’exercice comptable. Immobilisations corporelles = la valeur de toutes les immobilisations corporelles.

C’est quoi l’actif du bilan ?

Les actifs comprennent tous les biens et droits de l’entreprise : immeubles, fonds de commerce, équipements, recettes, licences enregistrées, par exemple. … Dans un bilan standard, les actifs doivent toujours être égaux aux prêts.

Comment calculer actif et passif ?

la propriété est ce que l’entreprise possède ; Les dettes sont équivalentes aux dettes (réparties en dettes d’entreprise et en fonds propres).

Qui détermine la parité d’échange ?

La détermination du taux de change se fait sur la valeur réelle. Il peut donc sembler plausible que la valeur de l’apport soit déterminée selon le même principe. Les règles sont très strictes. La valeur réelle du bien doit être conservée en cas de saisie.

Comment est calculé le solde d’équilibre ? Sortie = taux de change de l’entreprise d’aspiration / taux de change d’aspiration de l’entreprise d’aspiration. Le taux de change du contrat unifié est la valeur calculée indiquée dans le tableau ci-dessus, nous aurons : Nombre de demandes : 14 200 / 14 000 = 142/140 = 71/70.

Comment calculer la valeur de fusion ?

- Nombre d’actions à créer = nombre d’aspirations * [valeur aspirée / prix d’aspiration]

- Résultats combinés = actifs nets acquis par l’entreprise suceuse â € « la valeur du livre d’investissement net.

Comment calculer la prime de fusion ?

Pour calculer le montant des frais globaux, multipliez le nombre d’actions créées par la différence entre le prix réel et la valeur nominale de la société par actions.

Qui paie la prime de fusion ?

Combinaison des frais et des capitaux propres Les frais combinés résultent des calculs des capitaux propres. Il permet d’évaluer les poids respectifs de l’aspiration et de l’aspiration. Celui-ci déterminera l’abattement alloué aux actionnaires d’aspiration, c’est-à-dire le montant de la pension de retraite qu’ils percevront.

Qui paye la prime de fusion ?

Dotation de combinaison et fonds propres Il y aura détermination de la dotation allouée aux actionnaires subventionnés, c’est-à-dire du nombre d’actions à produire. Ce taux de change est fixé en fonction des valeurs réelles d’aspiration et d’aspiration.

Qui bénéficie de la prime d’émission ?

Afin d’équilibrer les droits des actionnaires ou la détention d’actions ou de parts existantes des personnes qui vont adhérer à une nouvelle obligation, il est donc nécessaire de compenser la différence entre la valeur nominale et la valeur de marché des titres : tel est le rôle de « Premium- de la question « .

Quelles sont les conséquences d’une opération de fusion entre sociétés ?

La fusion entraîne directement l’effondrement de la société absorbée. S’ensuit le transfert simultané de ses actifs à la société absorbante. Le résultat est simple. Tous (actifs et passifs) de la société acquise sont transférés.

C’est quoi la prime de fusion ?

Les frais de combinaison indiquent en fait la différence entre l’augmentation de capital de la société d’aspiration et la valeur des actifs apportés à la société. Nous discutons ensuite de l’allocation de consolidation lorsque la plus-value est confirmée.

Qui paie la prime de fusion ?

Combinaison des frais et des capitaux propres Les frais combinés résultent des calculs des capitaux propres. Il permet d’évaluer les poids respectifs de l’aspiration et de l’aspiration. Celui-ci déterminera l’abattement alloué aux actionnaires d’aspiration, c’est-à-dire le montant de la pension de retraite qu’ils percevront.

Comment calculer un mali de fusion ?

Le jour réel témoigne de la perte réelle de valeur de l’entreprise. La valeur réelle de la société Y était de 000 1 000 000 lorsque les actions ont été reçues. Il est passé à 50 950 000 lors de la fusion. Cette perte de valeur de 50 000 ‚¬ équivaut bien à des pertes techniques : 50 000 x 60 % = 30 000.

Quel est l’objectif d’une fusion-acquisition pour une entreprise ?

Les objectifs ainsi que les avantages de rejoindre ou d’acheter sont nombreux : réduire la faiblesse de toute entreprise en améliorant ses capacités combinées, éliminer la concurrence ou les risques au sein de son industrie, ou connaître une période de croissance dans le temps en peu de temps. temps.

Quels sont les enjeux et les objectifs de la gouvernance lors de l’unification-accès ? Il est utilisé pour élargir la zone de mobilité d’une société d’achat, gagner plus de parts de marché ou augmenter sa présence dans sa chaîne de prix. On parle ici de la réforme de la tâche et des objectifs d’amélioration de la performance.

Quelle est l’utilité de la fusion ?

La combinaison pourrait permettre à deux ou plusieurs entreprises de créer des partenariats, par exemple, de réduire les coûts, d’augmenter leur importance sur un marché particulier, etc. Les valorisations boursières sont susceptibles d’augmenter, ce qui est souvent une incitation majeure pour les actionnaires lorsqu’ils votent pour des fusions.

Quels sont les avantages d’une fusion ?

QUELS SONT LES AVANTAGES DE LA MOBILITÉ ? Un syndicat se forme généralement après une crise financière, notamment lorsqu’il s’agit d’une entreprise suceuse qui transfère des créanciers à une autre, permettant ainsi d’éviter la contrainte.

Comment fonctionne une fusion ?

Une fusion de sociétés consiste à réunir les actifs et les fonctions de plusieurs sociétés pour ne former qu’une seule entité. L’opération pourrait donner lieu à la création d’une société nouvelle ou à l’absorption d’une autre composante.

Quel est l’intérêt d’une fusion d’entreprise ?

Un syndicat se forme généralement après une crise financière, notamment lorsqu’il s’agit d’une entreprise suceuse qui transfère des créanciers à une autre, permettant ainsi d’éviter la contrainte.

Quel est l’avantage pour les consommateurs dans une fusion ?

Pour les clients, cela s’est traduit par un réseau plus large et une meilleure couverture, sans augmenter le nombre de stations et d’emplacements, réduisant ainsi les coûts et protégeant l’environnement.

Quels sont les avantages de la fusion-acquisition ?

5 raisons pour lesquelles une entreprise devrait choisir un achat unifié

- Recherchez les interactions Le mot le plus courant qui ressort d’une combinaison de ventes et d’achats est « ynsynergie ». …

- Modification ou révision des activités. …

- Accélération de la croissance. …

- Augmentez votre pouvoir de négociation au sein de la chaîne de valeur.

Quels sont les avantages de la fusion-acquisition ?

5 raisons pour lesquelles une entreprise devrait choisir un achat unifié

- Recherchez les interactions Le mot le plus courant qui ressort d’une combinaison de ventes et d’achats est « ynsynergie ». …

- Modification ou révision des activités. …

- Accélération de la croissance. …

- Augmentez votre pouvoir de négociation au sein de la chaîne de valeur.

Pourquoi les entreprises fusionnent ?

L’une des principales raisons est le besoin d’intégration et de stockage. Il est discutable de combiner deux entreprises intégrées avec deux fonctions distinctes mais cette combinaison entraîne une réduction des coûts et permet une meilleure performance du marché.

Quel est l’objectif d’une fusion-acquisition ?

Ce type d’opération juridique est réalisé pour différencier l’activité de l’acheteur, augmenter sa présence sur le marché ou sa chaîne de prix. L’intégration d’acquisition est une réorganisation des activités et des objectifs de l’entreprise suceuse.

Qu’est-ce qu’un mali ?

Le sentiment malien surgit lorsque les partenaires reçoivent moins d’argent que la « chandelle initiale ». Sachez toutefois que pour certaines entreprises, les responsabilités de leurs partenaires peuvent être illimitées et solidaires.

Qui paie l’argent? Sentir que nous avons ‘manqué d’essence’ émotionnellement. En effet, les associés devront rembourser moins que lors de leur entrée au capital de la société, voire devront rembourser une partie des emprunts à hauteur de la participation au capital.

Comment calculer un boni ou mali ?

3. Calcul de la compensation liquide

- Une méthode de soustraction : résultat liquide = actionnaires – capital social. …

- Ou une façon d’ajouter : résultat liquide = épargne résultant en bénéfices non imposés ou imposés différés.

Comment calculer le mali ?

Comment est calculée la perte de liquide ? Les calculs de perte de liquide peuvent être effectués selon deux méthodes différentes : la méthode d’addition ou la méthode de soustraction. Dans le processus d’addition, divers éléments du bilan liquide sont ajoutés.

Quelle différence y A-t-il entre le résultat de liquidation et le boni de liquidation ?

Conclusion : lorsqu’une société est dissoute, la liquidation liquide survient lorsque les associés partagent plus d’argent que leur capital social. Au lieu de cela, un mali liquide est confirmé.

Qu’est-ce qu’un boni ou mali de liquidation ?

La compensation liquide équivaut au montant restitué par la société de personnes après avoir remboursé son apport antérieur. La perte équivaut à l’absence de compensation liquide. Dans ce cas, les partenaires ou actionnaires récupèrent moins que leur mise précédente, voire ne récupèrent rien.

Quelle différence y A-t-il entre le résultat de liquidation et le boni de liquidation ?

Conclusion : lorsqu’une société est dissoute, la liquidation liquide survient lorsque les associés partagent plus d’argent que leur capital social. Au lieu de cela, un mali liquide est confirmé.

Qui paie le boni de liquidation ?

A/ Le bénéficiaire est une personne physique 1/ Lorsqu’une indemnité de liquidité est versée aux associés, la société doit s’acquitter d’un prélèvement (appelé PFU ou Flat Tax) équivalent au taux de l’impôt sur le revenu égal à 12,8 % du montant versé.

Comment calculer un mali ?

Les calculs de perte de liquide peuvent être effectués selon deux méthodes différentes : la méthode d’addition ou la méthode de soustraction. Dans le processus d’addition, divers éléments du bilan liquide sont ajoutés.

Comment savoir si boni ou mali de liquidation ?

Il y a un bonus liquide lorsque le résultat est positif. Il y a des erreurs fluides si le résultat est négatif. Méthode 1 : Résultat liquide : Le résultat correspond à la différence entre les fonds propres (résultat de calcul hors fonds propres) et le ratio de fonds propres.

Comment comptabiliser une fusion ?

Le bénéfice combiné est crédité au compte 76 jusqu’à ce que la part des résultats collectés par l’entreprise d’aspiration ne soit pas distribuée à l’entreprise d’aspiration. Les autres sont enregistrés de manière égale sur le compte dans le compte premium de fusion 1042.

Comment s’inscrire au TUP ? Ils doivent être « immatriculés » au bureau des impôts fonciers. Les publicités TUP doivent être livrées directement aux newsletters avec les mentions légales. A compter de cette publication, les prêteurs prêteurs ont 30 jours pour refuser.

Comment enregistrer un mali de fusion ?

Les pertes cumulées seront enregistrées sur un compte correspondant à sa nature (2081 et 2187 pour les immobilisations corporelles ou incorporelles, 278 actifs financiers et 4781 actifs circulants, par exemple) lorsqu’il s’agit d’un défaut technique.

Qu’est-ce qu’un mali de fusion ?

Par perte, on entend la différence négative entre l’actif net, positif ou négatif, acquis par l’organisme d’aspiration, après alignement des méthodes de calcul telles que définies à l’article 744-3 du PCG, au prorata de sa quote-part dans la composante d’aspiration. , et la valeur comptable de cette participation.

Comment calculer le Mali comptabiliser ?

Le calcul est facile. Multipliez simplement la perte par le pourcentage d’actions que chacun possède. Appliqué par exemple, cela donne alors : 15 000 actionnaires A, soit 50 % du capital social.

Qu’est-ce qu’une fusion par absorption ?

On parle de fusion lorsqu’une ou plusieurs sociétés, dites « société(s) suceuse(s) » transfèrent à une autre, dite « société suceuse », l’intégralité de leurs actifs.

Pourquoi faire une Fusion-absorption ?

L’aspiration combinée consiste à transférer entièrement les actifs de l’entreprise aspirée à une autre partie. … Il permet à la société d’aspiration d’augmenter son capital grâce à son apport à la société d’aspiration. Tout est transmis à l’entreprise acquise, y compris les employés.

Comment se passe une Fusion-absorption ?

Lorsque deux entreprises s’associent pour former une seule entité, on parle d’« intégration par succion ». A la fin de l’opération, l’entreprise d’aspiration cesse d’exister tout en maintenant l’entreprise d’aspiration. Une telle opération pourrait mobiliser de nombreuses ressources.

Comment calculer mali de fusion ?

Le jour réel témoigne de la perte réelle de valeur de l’entreprise. La valeur réelle de la société Y était de 000 1 000 000 lorsque les actions ont été reçues. Il est passé à 50 950 000 lors de la fusion. Cette perte de 50 000 € équivaut bien à des pertes techniques : 50 000 x 60 % = 30 000.

Comment calculer le Mali comptabiliser ?

Le calcul est facile. Multipliez simplement la perte par le pourcentage d’actions que chacun possède. Appliqué par exemple, cela donne alors : 15 000 actionnaires A, soit 50 % du capital social.

Qu’est-ce qu’un mali de fusion ?

Par perte, on entend la différence négative entre l’actif net, positif ou négatif, acquis par l’organisme d’aspiration, après alignement des méthodes de calcul telles que définies à l’article 744-3 du PCG, au prorata de sa quote-part dans la composante d’aspiration. , et la valeur comptable de cette participation.

Sources :