Comment comptabiliser une fusion ?

Qu’est-ce qu’un mali de fusion ?

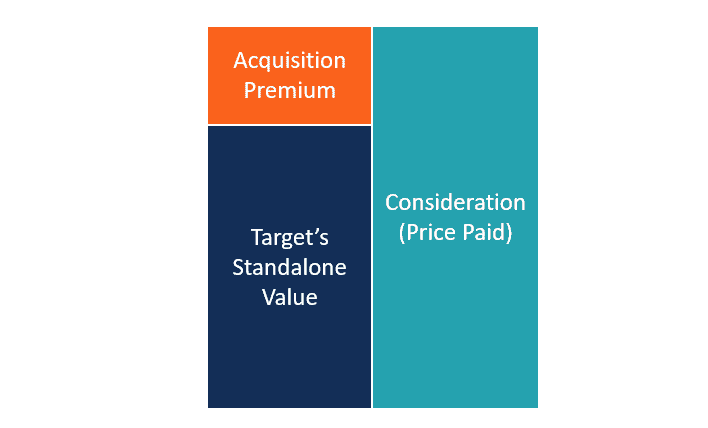

Le mali de la fusion représente une différence négative dans l’actif net, positif ou négatif, reçu par l’entité absorbante, après harmonisation des méthodes comptables prévues à l’article 744-3 du KPG, du montant de sa participation dans l’entité absorbée. Lire aussi : Quels sont les types de fusion ?. . , et la valeur comptable de cette participation.

Qu’est-ce qu’une erreur technique ? La perte technique survient lorsque les apports (après la fusion) sont effectués à la valeur comptable. En fait, lorsque la société a acquis les actions, elles ont été évaluées à la valeur réelle de la société. Cette valeur réelle est souvent supérieure à la valeur comptable de l’entreprise.

Comment affecter le mali technique ?

– Si le mali technique est inférieur à la somme des plus-values latentes réalisées sur les actifs identifiés en déduisant les écarts d’acquisition, il est imputé sur les capitaux propres au prorata des plus-values latentes. Lire aussi : Quel budget pour construire une maison de 60m2 ?.

Comment calculer boni de fusion ?

Au moment de la fusion, la valeur de la société B est de 500 000 euros. L’entreprise A réalise donc un bénéfice à mesure que la valeur de ses actions augmente. Pour le savoir, il faut faire le calcul suivant : 500 000 x 20 % = 100 000 euros. La prime de fusion de la société est de 100 000 – 50 000 = 50 000 euros.

Comment comptabiliser le mali de fusion ?

La perte de fusion sera enregistrée dans un compte correspondant à sa nature (2081 et 2187 pour les immobilisations corporelles ou incorporelles, 278 pour les immobilisations financières et 4781 pour les actifs circulants, par exemple) en cas d’accident technique.

Comment enregistrer un mali de fusion ?

La perte de fusion sera enregistrée dans un compte correspondant à sa nature (2081 et 2187 pour les immobilisations corporelles ou incorporelles, 278 pour les immobilisations financières et 4781 pour les actifs circulants, par exemple) en cas d’accident technique. Ceci pourrez vous intéresser : Comment se passe une Fusion-absorption ?.

Comment enregistrer une TUP ?

Ils doivent être immatriculés au centre « enregistrement » du bureau des impôts compétent. L’annonce TUP doit être téléchargée dans un journal avec une mention légale. A compter de cette publication, les créanciers de la société absorbée disposent d’un délai de 30 jours pour faire opposition.

Comment calculer le Mali comptabiliser ?

Le calcul est simple. Multipliez simplement cela par le pourcentage d’actions que chaque perte a. Appliqué à notre exemple, cela donne 15 000 A pour un actionnaire, soit 50 % du capital social.

Comment calculer un boni de fusion ?

Au moment de la fusion, la valeur de la société B est de 500 000 euros. L’entreprise A réalise donc un bénéfice à mesure que la valeur de ses actions augmente. Pour le savoir, il faut faire le calcul suivant : 500 000 x 20 % = 100 000 euros. La prime de fusion de la société est de 100 000 – 50 000 = 50 000 euros.

Comment calculer un mali de fusion ?

Le vrai malien témoigne d’une réelle perte de valeur pour l’entreprise. La valeur réelle de la société Y était de 1 000 000 € au moment de l’achat des actions. Il est passé à 950 000 € au moment de la fusion. Cette perte de valeur de 50 000 euros est en ligne avec la perte technique : 50 000 x 60 % = 30 000.

Comment calculer le rapport d’échange ?

Après évaluation des valeurs des sociétés absorbée et absorbante, le rapport d’échange entre les deux actions doit être calculé en divisant la valeur économique des actions X par la valeur économique des actions Y.

Qu’est-ce que l’actif net d’une entreprise ?

La valeur nette comptable consiste à calculer la valeur d’une entreprise à partir de son état net comptable. Il correspond à la valeur des capitaux propres en déduisant tous les actifs non performants, c’est-à-dire en soustrayant les actifs non performants moins tous les passifs.

Comment calculer le montant de l’actif ? Calcul de l’équité en comptabilité Actifs circulants = investissements financiers pour la collecte des stocks en espèces. Actifs circulants = tous les biens destinés à être consommés ou vendus au cours de l’exercice comptable. Immobilisations corporelles = valeur de toutes les immobilisations corporelles.

Comment calculer l’actif net d’une entreprise ?

Comment calculer l’actif net comptable ? L’actif net du livre est calculé à partir du bilan après affectation des bénéfices. C’est la différence entre la valeur des actifs de l’entreprise (actif) et la valeur de ses dettes et la valeur de son offre (passif).

Comment calculer Lactif et le passif ?

les actifs sont ceux détenus par les entreprises ; elles correspondent à ce que doit le débiteur (il est réparti entre les dettes de l’entreprise et ses fonds propres).

Comment calculer ses actifs ?

Comment votre valeur nette est-elle calculée ? Le moyen le plus simple de connaître votre valeur nette est de prendre ce que vous devez. Vous avez entendu l’expression suivante, qui dit la même chose, mais d’une manière plus durable : moins de dettes pour les biens.

Comment calculer l’actif net du bilan ?

Calcul de l’actif net réel Le terme « actif net » est vraiment synonyme de « valeur nette ». En effet, lorsque l’on soustrait les passifs des actifs dans la colonne de gauche du bilan (en bas à droite), la différence qui apparaît correspond aux capitaux propres (en haut à droite).

Comment calculer l’avoir net ?

Votre valeur nette est la différence entre la valeur de vos actifs et de vos passifs, ou en d’autres termes, ce que vous devez moins ce que vous devez. Si votre dette est supérieure à vos actifs, votre valeur nette est négative.

Comment calculer la situation nette du bilan ?

La position nette d’une société est calculée en prenant la somme totale des actifs appartenant à cette société et en déduisant ses diverses dettes. La position nette est la somme du capital, des réserves, des prélèvements et du revenu annuel.

Où trouver l’Actif Net ?

La comptabilité de l’actif net (ANC) est la différence entre les actifs d’une entreprise et l’ensemble de ses dettes. La somme des actifs est calculée en soustrayant la somme des passifs.

Comment trouver un actif ?

Voici comment calculer les différents types d’actifs d’une entreprise : Actifs circulants = stocks à recevoir investissements financiers en trésorerie. Actifs circulants = tous les biens destinés à être consommés ou vendus au cours de l’exercice comptable. Immobilisations corporelles = valeur de toutes les immobilisations corporelles.

Comment calculer le passif net ?

elles correspondent à ce que doit le débiteur (il est réparti entre les dettes de l’entreprise et ses fonds propres).

Comment faire opposition à une TUP ?

Les créanciers peuvent opposer la dissolution dans les trente jours de sa publication. Une décision de justice refuse de s’opposer ou ordonne le paiement de dettes ou de garanties si l’entreprise les offre et les juge suffisantes.

Comment se déroule un TUP ? La TUP est le régime juridique lorsqu’une société commerciale détient la totalité du capital d’une autre société pour transférer ses actifs à la société mère. Cette dernière dissout sa filiale et lui transfère tous ses actifs.

Comment comptabiliser une TUP ?

En comptabilité, l’activité rétroactive du TUP est interdite. Ainsi, la TUP doit être prise en compte dans les comptes dans les 30 jours suivant sa publication au journal des annonces légales (expiration du délai d’opposition pour les créanciers). En fiscalité, cependant, la rétroactivité est possible.

Quels documents pour une TUP ?

La mise en place d’un TUP nécessite plusieurs étapes :

- La décision de dissoudre la société

- Publication au Journal Officiel des Mentions Légales.

- TUP changement d’immatriculation au Registre du Commerce et des Entreprises (RCS)

- Résiliation de la société.

Comment comptabiliser la fusion ?

Le gain de fusion est comptabilisé en résultat (compte 76) au prorata des résultats accumulés par la société absorbée et non distribués à la société absorbante. Le montant des reliquats est généralement enregistré en capitaux propres dans un sous-compte du compte 1042 « Prime de fusion ».

Quels documents pour une TUP ?

La mise en place d’un TUP nécessite plusieurs étapes :

- La décision de dissoudre la société

- Publication au Journal Officiel des Mentions Légales.

- TUP changement d’immatriculation au Registre du Commerce et des Entreprises (RCS)

- Résiliation de la société.

Comment comptabiliser une transmission universelle de patrimoine ?

La transmission universelle de patrimoine est une véritable fusion à 100%. Les actifs et passifs d’une société devenue actionnaire unique (société absorbée) sont inclus dans les comptes de la société « actionnaire unique » (société absorbante) pour leur valeur nette comptable.

Comment procéder à une TUP ?

Pour constituer une TUP, l’associé unique, personne morale, doit décider de dissoudre la société. Cette décision doit être consignée dans le procès-verbal de l’assemblée générale et doit être enregistrée au service des impôts.

Qu’est-ce qu’une dissolution sans liquidation ?

La dissolution d’une société sans liquidation entraîne la transmission universelle de son patrimoine à son associé unique, personne morale, sans nécessité de liquidation. … Les décisions judiciaires à l’encontre d’une société dissoute s’imposent donc à son actionnaire unique.

Qu’est-ce qu’une dissolution avec liquidation et un dissolution sans liquidation ?

La première phase de la disparition de la société à responsabilité limitée (SARL) correspond à une décision de dissolution de l’activité. La liquidation, après sa dissolution, met fin à la SARL en tant que personne morale. Comment est-ce de démarrer une entreprise?

Quel délai entre dissolution et liquidation ?

Le règlement doit intervenir dans un délai minimum d’une semaine et au plus tard dans les 30 jours. Il est obligatoire de publier une annonce légale de règlement.

Qu’est-ce qu’une fusion simplifiée ?

Une fusion simplifiée consiste pour une société à absorber l’une de ses entités, qui en contrôle au moins 90 %. Le contrôle doit être de 100 % si l’une des parties est une LLC. … Les modalités de la fusion simplifiée sont fixées aux articles 236-1 et suivants du code de commerce.

Pourquoi faire un TUP ? Le principal avantage de TUP est donc sa simplicité. En effet, il n’est pas nécessaire de liquider une entreprise individuelle. … En effet, tous les actifs de la société absorbée sont transmis à la société absorbante, ainsi que les dettes.

Comment Tuper une société ?

Pour faire un TUP, l’associé unique, une personne morale, doit prendre la décision de dissoudre l’entreprise. Cette décision doit être consignée dans le procès-verbal de l’assemblée générale et doit être enregistrée au service des impôts.

Quels documents pour une TUP ?

La mise en place d’un TUP nécessite plusieurs étapes :

- La décision de dissoudre la société

- Publication au Journal Officiel des Mentions Légales.

- TUP changement d’immatriculation au Registre du Commerce et des Entreprises (RCS)

- Résiliation de la société.

Qu’est-ce qu’une dissolution sans liquidation ?

La dissolution d’une société sans liquidation entraîne la transmission universelle de son patrimoine à son associé unique, personne morale, sans nécessité de liquidation. … Les décisions judiciaires à l’encontre d’une société dissoute s’imposent donc à son actionnaire unique.

Quelles sociétés peuvent fusionner ?

Toutes les sociétés, quelles que soient leur forme et leur activité, peuvent participer à une opération de fusion ou de distribution.

Comment fusionner deux entreprises individuelles ?

Le principe de cette approche est de transformer une entreprise en filiale d’une autre. La première entité apporte un apport aux titres afin de pouvoir percevoir une rémunération en tant qu’investisseur. Ensuite, il y a la troisième fusion, qui a une contribution partielle aux types actifs de fusions.

Comment fusionner 2 SARL ?

Modalités : – dépôt du projet de fusion au greffe du tribunal de commerce du siège social de chaque société, – publication de l’avis de fusion au journal des annonces légales, – dépôt du rapport du commissaire à la fusion. le siège social de chaque société.

Quelles sont les conditions d’une fusion ?

La fusion peut se faire par la création d’une troisième société (lorsque deux sociétés fusionnent et disparaissent). La fusion par absorption est plus utilisée que toute autre car les coûts sont moindres car elle ne crée pas de nouvelle activité. C’en est une qui existe déjà. Fusion de deux sociétés.

Qui décide d’une fusion ?

Les opérations mentionnées à l’article 236-1 et réalisées uniquement entre sociétés anonymes sont soumises aux dispositions de la présente section. I. – La fusion est décidée par l’assemblée générale extraordinaire de chacune des sociétés participant à l’opération.

Comment se déroule une fusion ?

La fusion de sociétés implique la fusion des actifs et des activités de plusieurs sociétés pour ne former qu’une seule société. L’opération peut aboutir à la création d’une nouvelle entreprise ou à l’absorption d’une entité par une autre.

Qu’est-ce qu’une dissolution anticipée ?

La dissolution anticipée est la première étape de la radiation de l’entreprise du Registre du Commerce et des Entreprises (RCS). La décision doit être prise par les membres en assemblée générale extraordinaire.

Quelle est la différence entre une dissolution et une liquidation ? La première phase de la disparition de la société à responsabilité limitée (SARL) correspond à une décision de dissolution de l’activité. La liquidation, après sa dissolution, met fin à la SARL en tant que personne morale.

C’est quoi une dissolution d’une entreprise ?

La dissolution d’un partenariat est la décision des associés ou du tribunal de notifier la dissolution du partenariat. Cela conduit à son règlement. S’il s’agit d’une décision prise par les associés, ceux-ci se réunissent en assemblée générale extraordinaire pour statuer sur la proposition de dissolution.

Quels sont les types de dissolution ?

Dissolution de la société : différentes formes

- dissolution automatique. …

- Dissolution volontaire des membres. …

- Dissolution forcée par décision de justice. …

- Règlement amiable. …

- Règlement judiciaire. …

- Procédures de règlement. …

- Dernière précision.

Comment se passe une dissolution de société ?

La déclaration de dissolution d’une société nécessite le procès-verbal d’une assemblée générale extraordinaire. Ce dernier nomme le liquidateur, qui est chargé de payer les dettes de la société et de payer toutes ses créances.

Quelles sont les causes de la dissolution ?

Les principales causes de la dissolution de la société

- Arrivée à la fin. …

- Dissolution anticipée par vote des membres. …

- Atteindre ou éliminer l’objectif social. …

- Réunion de toutes les sections sociales dans une main. …

- Mettre la société en liquidation judiciaire.

Quelles sont les conséquences de la dissolution d’une société ?

La dissolution de la société entraîne sa liquidation, mais la personnalité juridique survivra aux fins de la liquidation et ne disparaîtra qu’avec la révocation de l’immatriculation. … La société ne perdra son statut juridique qu’une fois la liquidation terminée. Cette barrière sera annoncée.

Comment se passe la dissolution ?

Les associés décident de dissoudre la société et désignent un liquidateur amiable, le procès-verbal de dissolution est dressé et signé, le liquidateur amiable publie une annonce légale dans un journal spécialisé, le liquidateur complète le dossier et le transmet au Greffe. Tribunal de commerce.

Qu’est-ce qu’une dissolution sans liquidation ?

La dissolution d’une société sans liquidation entraîne la transmission universelle de son patrimoine à son associé unique, personne morale, sans nécessité de liquidation. … Les décisions judiciaires à l’encontre d’une société dissoute s’imposent donc à son actionnaire unique.

Quel délai entre dissolution et liquidation ?

Le règlement doit intervenir dans un délai minimum d’une semaine et au plus tard dans les 30 jours. Il est obligatoire de publier une annonce légale de règlement.

Qu’est-ce qu’une dissolution avec liquidation et un dissolution sans liquidation ?

La première phase de la disparition de la société à responsabilité limitée (SARL) correspond à une décision de dissolution de l’activité. La liquidation, après sa dissolution, met fin à la SARL en tant que personne morale. Comment est-ce de démarrer une entreprise?

Sources :