Comment calculer l’actif ?

Comment faire le bilan d’ouverture ?

Principe d’intangibilité du bilan d’ouverture Le bilan est l’état résumé qui donne une photographie du patrimoine d’une entreprise. Voir l’article : Comment connaître le prix de vente d’une maison vendue ?. Il est établi sous la forme d’un tableau divisé en 2 colonnes : à droite, les ressources qui apparaissent au passif ; à gauche, les avoirs déposés.

Comment rédiger un bilan ? Un bilan se présente généralement sous la forme d’un tableau en deux parties dans un plan d’affaires. Le côté gauche contient tous les actifs et le côté droit les passifs. La somme des montants de chaque colonne doit être égale. Tous les éléments doivent être classés par ordre décroissant de liquidité.

Quelle est la différence entre un bilan d’ouverture et un bilan de clôture ?

Le solde d’ouverture d’une année correspond au solde de clôture avant répartition de l’année précédente. Voir l’article : Quelle type de maison pour 300 000 euros ?. Décrivez clairement les actifs et les passifs en indiquant les capitaux propres et les autres capitaux propres.

Comment faire un bilan de clôture ?

Il est obligatoire d’établir un bilan à la fin de l’exercice (comptes annuels). Pour vous équilibrer, vous devrez identifier dans vos comptes les éléments d’actif (ce que l’entreprise possède) et les éléments de passif (ce que l’entreprise doit).

C’est quoi le bilan d’ouverture ?

Le bilan d’ouverture est une sorte de bilan d’entreprise, un document comptable faisant partie des comptes annuels, et que toute entreprise ou association doit conserver. Ceux-ci doivent être établis à la fin de l’exercice. … Solde de clôture préparé avant distribution.

C’est quoi le bilan d’ouverture ?

Ces textes précisent que « le solde d’ouverture d’un exercice correspond au solde de clôture avant répartition de l’exercice précédent ». Le solde d’ouverture est donc un solde avant affectation du résultat comptable et avant distribution des dividendes aux associés. Sur le même sujet : Comment construire sa maison en 2021 ?.

Pourquoi on fait le bilan ?

Il permet d’attester de la conformité des opérations, et d’aider au calcul des différents impôts et droits que l’entreprise doit payer. Le solde est donc une obligation légale d’être en règle auprès de l’administration fiscale, notamment en matière fiscale…

Quels sont les différents types de bilan ?

Une distinction est faite entre les types de soldes suivants :

- Le bilan.

- L’état financier.

- Équilibre fonctionnel.

- Le solde prévisionnel.

- L’équilibre social.

Comment se calcule la situation nette d’une entreprise ?

Le standing net d’une société se calcule en prenant la somme totale des actifs appartenant à cette société et en déduisant ses diverses dettes. La somme du capital, des réserves, des bénéfices accumulés et du résultat annuel est également considérée comme une situation nette.

Comment trouver la valeur nette comptable ? La position nette est calculée en additionnant tous les éléments qui composent les capitaux propres comme suit… La position nette au passif

- Fixez les coûts ;

- les frais de montage de prêt ;

- primes de rachat d’actions ;

- différences de traduction – actifs ;

- etc.

Qu’est-ce que la situation d’une entreprise ?

Le bilan d’une entreprise est un graphique qui montre sa situation financière à un moment donné, généralement lors de la clôture des comptes. ​ Indique ce que l’entreprise possède (actif) et ce qu’elle doit (passif), c’est-Ã-dire les ressources mobilisées pour financer ses actifs (prêts, capital social…).

Quelle est la situation d’une entreprise ?

On le voit, l’appréciation de la situation de l’entreprise est une notion subjective : cela dépend du point de vue de l’observateur ! … De votre point de vue, la situation de l’entreprise, c’est sa capacité à continuer à se développer, à maintenir les emplois et les conditions de travail, et cela sur le long terme !

Comment analyser la situation d’une entreprise ?

Pour réaliser l’analyse financière d’une entreprise, deux éléments sont indispensables : le compte de résultat, idéalement sur les trois dernières années ; et le solde, dans la même période.

Comment calculer actif et passif ?

les actifs sont ce que l’entreprise possède ; le passif correspond à ce qu’il doit (il est réparti entre les dettes de l’entreprise et ses fonds propres).

Comment se calcul l’actif net comptable ?

Comment calculer un actif net comptable ? L’actif net comptable est calculé à partir d’un bilan, après affectation des bénéfices. C’est la différence entre la valeur des actifs détenus par l’entreprise (actif) et la valeur de ses dettes et provisions (passif).

Comment faire un bilan actif passif ?

— La structure « actif/passif » du bilan : Le bilan est une photographie de l’entreprise à une date donnée. Il se présente sous la forme d’un tableau en deux parties, « actif » et « passif ». Ces deux parties doivent nécessairement être égales. Les actifs sont ce que l’entreprise possède.

Comment calculer l’actif net d’une entreprise ?

Comment calculer un actif net comptable ? L’actif net comptable est calculé à partir d’un bilan, après affectation des bénéfices. C’est la différence entre la valeur des actifs détenus par l’entreprise (actif) et la valeur de ses dettes et provisions (passif).

Comment calculer ses actifs ?

Comment votre valeur nette est-elle calculée ? La façon la plus simple de calculer la valeur nette est la suivante : soustrayez ce que vous devez de ce que vous possédez. Vous avez peut-être déjà entendu l’expression suivante, qui dit exactement la même chose, mais de façon plus soutenue : les actifs moins les dettes.

Quel est l’actif net comptable ?

La valeur nette comptable consiste à estimer la valeur d’une entreprise à partir de sa position nette comptable. Correspond à la valeur de la valeur nette moins les non-titres, c’est-à-dire la somme des actifs excluant les non-titres moins tous les engagements de passif.

Comment calculer la trésorerie active et passive ?

On dit aussi qu’il s’agit de liquidités provenant des capitaux propres ou des actifs courants d’une entreprise. Concernant la trésorerie nette, elle est égale à la différence entre la trésorerie active et la trésorerie passive selon la formule de calcul suivante : Trésorerie nette = (trésorerie active) – (trésorerie passive).

Comment la trésorerie est-elle calculée ? Comment calculer la trésorerie nette ? La trésorerie est généralement mesurée à partir du haut du bilan à l’aide de la formule suivante : fonds de roulement – besoin en fonds de roulement = trésorerie nette.

Qu’est-ce que la trésorerie passive ?

Les passifs de trésorerie correspondent aux soldes bancaires créditeurs et aux découverts bancaires. Il correspond au passif de l’entreprise qui figure dans le fameux bilan. Il s’agit donc, au sens large, de dettes professionnelles à court terme.

Qu’est-ce que la trésorerie active ?

La trésorerie active fait référence à toutes les liquidités détenues par une entreprise au moment du bilan. Vous devez être capable de vous déplacer rapidement, ce qui fait de vous un atout financier.

Qu’est-ce que l’actif et le passif ?

L’actif comprend l’ensemble des biens et droits immobiliers de l’entreprise : immeubles, fonds de commerce, matériels, créances clients, brevets déposés par exemple. … Contrairement aux actifs, les passifs ont une valeur économique négative (sortie de ressources).

Comment calculer la trésorerie active ?

Calcul de l’actif en comptabilité Actif circulant = stocks comptes débiteurs investissements financiers trésorerie. Actifs circulants = tous les biens destinés à être consommés ou vendus au cours de l’exercice comptable. Immobilisations corporelles = valeur de toutes les immobilisations corporelles.

Comment calculer une trésorerie active ?

Exemple d’approche pour calculer la trésorerie nette à partir du haut du bilan : trésorerie nette = fonds de roulement – besoin en fonds de roulement = [500 600-1000] – [100 200-400] = 100 – (- 100) = 200.

Comment calculer la trésorerie active et passive ?

On dit aussi qu’il s’agit de liquidités provenant d’actifs ou d’actifs circulants d’une entreprise. Concernant la trésorerie nette, elle est égale à la différence entre la trésorerie active et la trésorerie passive selon la formule de calcul suivante : Trésorerie nette = (trésorerie active) – (trésorerie passive).

Comment calculer l’actif et le passif ?

les actifs sont ce que l’entreprise possède ; le passif correspond à ce qu’il doit (il est réparti entre les dettes de l’entreprise et ses fonds propres).

Comment calculer le total passif ?

Le passif courant est obtenu par le calcul suivant : dettes fournisseurs dettes fiscales dettes sociales = 90 40 30 = 160. Conclusion : le passif courant est une information importante calculée à partir d’un solde comptable et qui détermine le fameux besoin en fonds de roulement.

Comment se calcul l’actif net comptable ?

Comment calculer un actif net comptable ? L’actif net comptable est calculé à partir d’un bilan, après affectation des bénéfices. C’est la différence entre la valeur des actifs détenus par l’entreprise (actif) et la valeur de ses dettes et provisions (passif).

Quelle est la différence entre l’actif net comptable et l’actif net comptable corrigé ?

La valeur nette comptable corrigée est équivalente à la valeur nette comptable à laquelle s’ajoutent les provisions non justifiées et le crédit d’impôt éventuel : provisions réglementées, frais d’établissement ou primes d’amortissement des obligations.

Quels sont les actifs comptables nets ? La valeur nette comptable consiste à estimer la valeur d’une entreprise à partir de sa situation nette comptable. Correspond à la valeur de la valeur nette moins les non-titres, c’est-à-dire la somme des actifs excluant les non-titres moins tous les engagements de passif.

Quels sont les actifs fictifs ?

Les actifs « fictifs » ou « sans valeur » n’ont aucune valeur marchande. Ils figurent à l’actif du bilan pour des raisons de techniques comptables ou de décisions de gestion.

Quels sont les éléments de l’actif ?

L’actif comprend l’ensemble des biens et droits immobiliers de l’entreprise : immeubles, fonds de commerce, matériels, créances clients, brevets déposés par exemple. Il distingue les actifs immobilisés (fonds de commerce, matériel notamment) et les actifs circulants (stocks, personnel, comptes clients, solde bancaire créditeur, par exemple).

Quelles sont les dettes fictives ?

Dans cette approche, les actifs et les passifs sont détenus à leur valeur comptable. Les actifs autres que les actifs réels sont appelés actifs fictifs. Corrélativement, les dettes autres que réelles sont appelées dettes fictives.

Comment calculer l’actif net comptable corrigé ?

De l’actif net comptable à l’actif net comptable corrigé L’ANCC est calculé selon la formule suivante : Actif net comptable (ANC) plus-values (ou – moins-values) sur actifs réserves latentes (provisions non justifiées) impôts différés actifs – impôts différés passifs = ANCC.

Comment calculer le montant de l’actif ?

Calcul de l’actif en comptabilité Actif circulant = stocks comptes débiteurs investissements financiers trésorerie. Actifs circulants = tous les biens destinés à être consommés ou vendus au cours de l’exercice comptable. Immobilisations corporelles = valeur de toutes les immobilisations corporelles.

Comment calculer le passif net ?

le passif correspond à ce qu’il doit (il est réparti entre les dettes de l’entreprise et ses fonds propres).

Comment déterminer l’actif net ?

Comment calculer un actif net comptable ? L’actif net comptable est calculé à partir d’un bilan, après affectation des bénéfices. C’est la différence entre la valeur des actifs détenus par l’entreprise (actif) et la valeur de ses dettes et provisions (passif).

Comment calculer le passif net ?

le passif correspond à ce qu’il doit (il est réparti entre les dettes de l’entreprise et ses fonds propres).

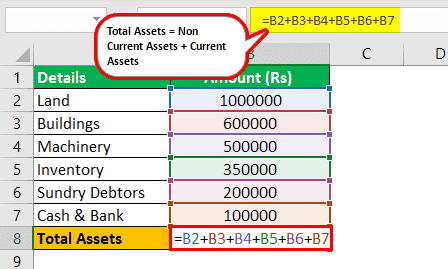

Comment calculer l’actif ?

Calcul de l’actif en comptabilité Actif circulant = stocks comptes débiteurs investissements financiers trésorerie. Actifs circulants = tous les biens destinés à être consommés ou vendus au cours de l’exercice comptable. Immobilisations corporelles = valeur de toutes les immobilisations corporelles.

Quels sont les 3 indicateurs pour connaître la situation financière d’une entreprise ?

Les éléments à prendre en compte pour étudier la situation financière d’une entreprise. Le bilan, le fonds de roulement, le besoin en fonds de roulement, la trésorerie sont les éléments à considérer.

Comment connaître la situation financière d’une entreprise ? Le site Info-financière.fr répertorie les informations réglementées relatives à la vie des sociétés cotées : rapports financiers, informations boursières et actionnaires, etc. Les informations fournies proviennent des ressources de l’Autorité des marchés financiers (AMF).

Quels sont les différents indicateurs de la performance financière ?

Indicateurs de performance financière Taux de rendement, taux de rendement des actifs, besoin en fonds de roulement ou en trésorerie, cycle d’exploitation du produit, délais de paiement clients et fournisseurs sont…

Quels sont les différents types d’indicateurs ?

Quatre types d’indicateurs peuvent être distingués : les indicateurs d’activité, d’efficacité, d’efficience et de performance. Sa construction doit obéir à certaines règles : le nombre d’indicateurs ne doit être ni trop faible ni trop élevé.

Comment mesurer la performance financière ?

Performance financière : Traditionnellement, selon Alfred Sloan, la performance financière est mesurée à l’aide de mesures de retour sur investissement et de retour sur investissement. Aujourd’hui, l’indicateur EVA est également utilisé. ROI (Return On Investment) : ce ratio mesure la rentabilité économique du capital utilisé par l’entreprise.

Où mettre la perte dans le bilan ?

La relation entre le bilan et le compte de profits et pertes Le profit ou la perte de l’exercice est un compte de bilan à part entière : Le profit figure au crédit du compte 120 « Bénéfice de l’exercice (bénéfice) » ; La perte apparaît au débit du compte 129 « Résultat de l’exercice (perte) ».

Qu’est-ce qu’un compte de solde ? Un compte de bilan est par nature un emploi ou une ressource qui n’est disponible pour une entreprise que de manière temporaire. Cela signifie qu’ils sont susceptibles de disparaître dans un horizon plus ou moins lointain (matériel revendu par exemple, prêt remboursé, vendeurs payés, etc.).

Comment enregistrer une perte au bilan ?

Si l’entreprise enregistre une perte pour l’exercice comptable, les écritures pour l’affectation du résultat sont simples. Il suffit d’enregistrer la perte de l’année en report débiteur (correspondant au cumul des pertes antérieures).

Comment comptabiliser une perte exceptionnelle ?

Cette perte exceptionnelle est enregistrée dans le compte 6714 « Créances devenues irrécouvrables au cours de l’exercice ». Pour effectuer cette écriture comptable, vous devez disposer d’une décision de justice confirmant le caractère irrécouvrable de cette créance. Sinon, il s’agit ni plus ni moins d’une facture impayée.

Comment comptabiliser un résultat négatif ?

A la clôture de l’exercice, le résultat positif ou négatif apparaît au bilan, au compte de résultat et dans la déclaration de la différence d’impôt. Elle est inscrite sur un compte 120 ou 129 selon l’adresse dès l’ouverture de l’exercice suivant et est affectée dans les 6 mois suivant la fin d’un exercice comptable.

Sources :