C’est quoi l’actif du bilan ?

Bilan du bilan La somme des actifs au bilan doit être égale à la somme des passifs au bilan. Le bilan est basé sur le principe de l’équilibre financier. En d’autres termes, à chaque poste d’actif du bilan correspond un poste de dette.

Comment est structuré le bilan ?

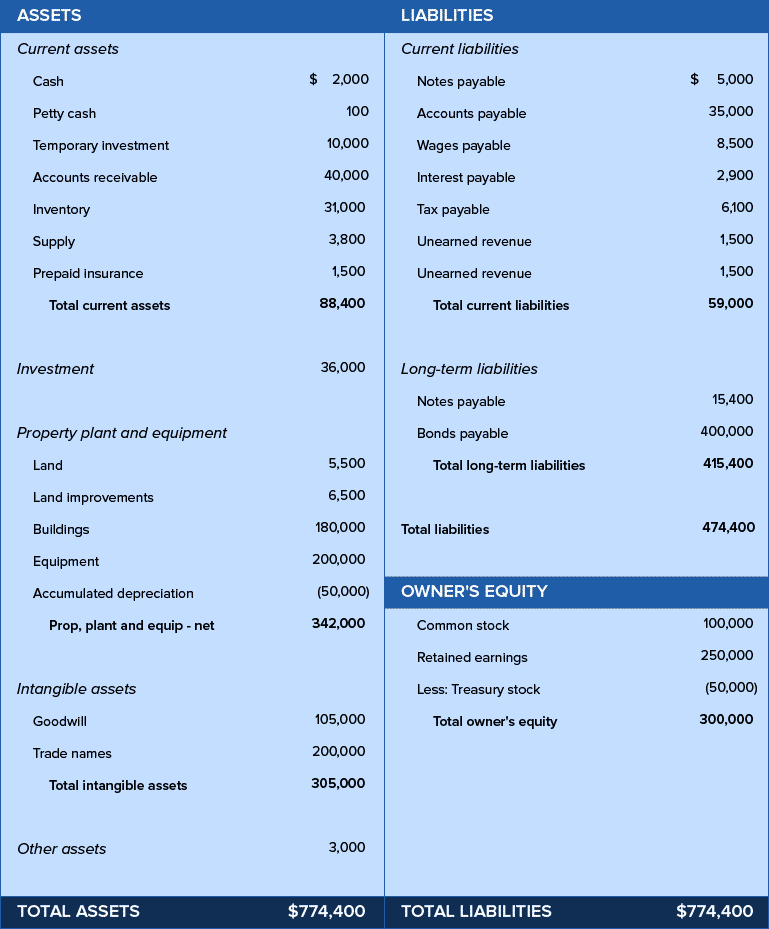

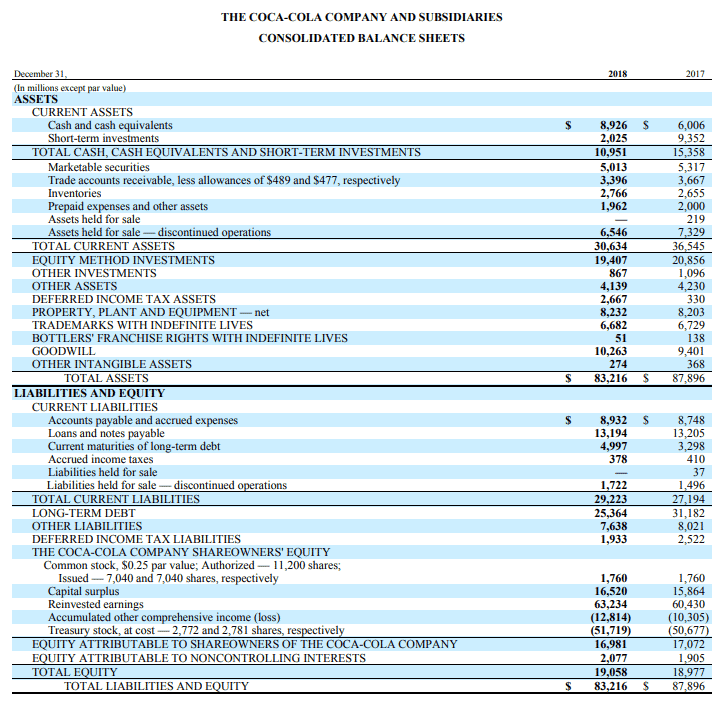

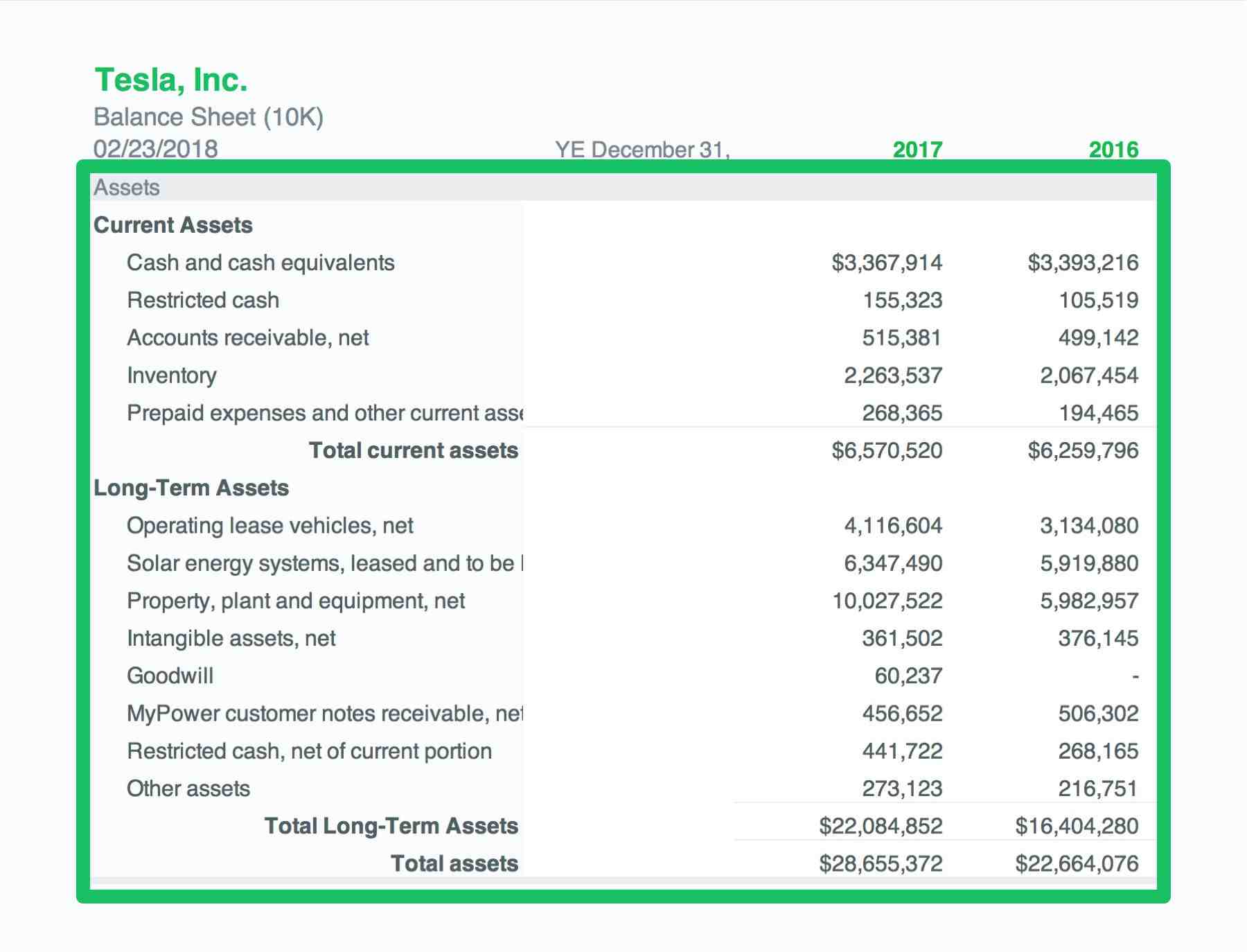

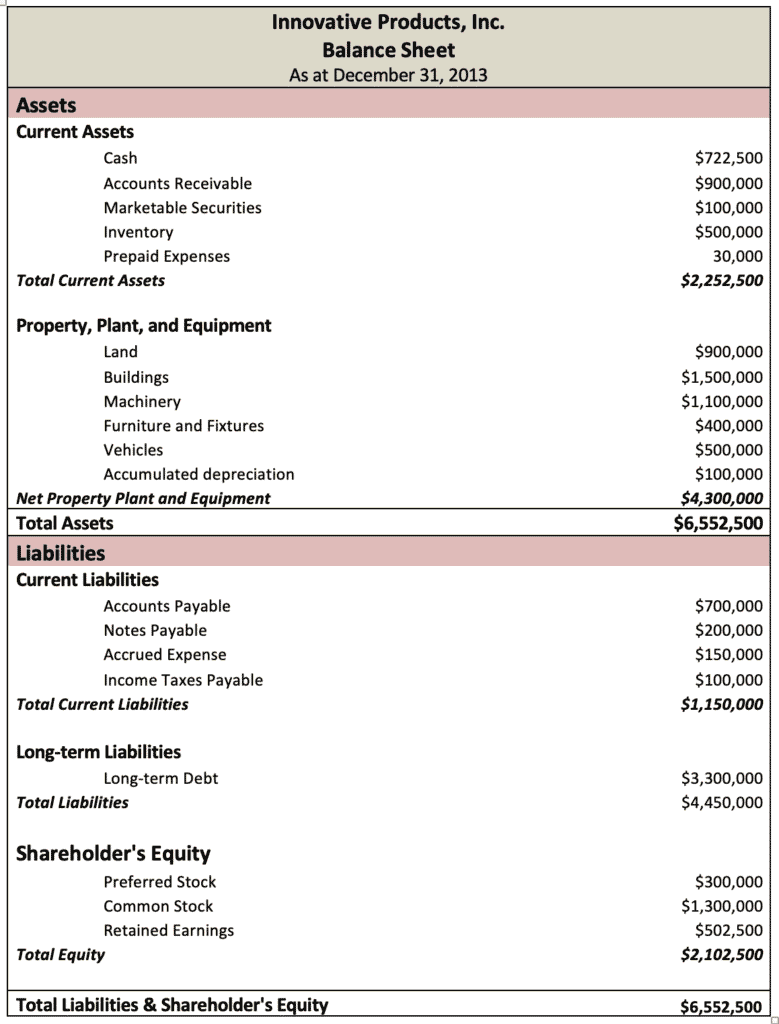

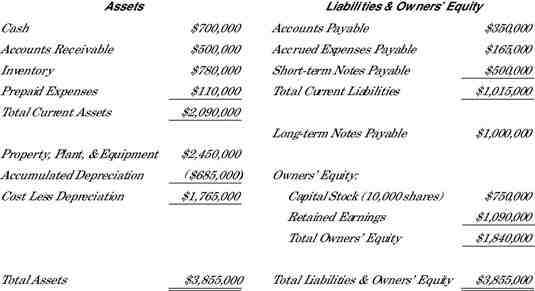

Le bilan d’une entreprise, plus précisément appelé bilan, est composé de deux colonnes : l’actif (à gauche) et le passif (à droite). Les actifs du bilan montrent les éléments que l’entreprise possède (tous les biens et passifs). A voir aussi : Qui peut faire le vaccin DTP ?.

Comment le bilan est-il présenté ? Le bilan est un tableau composé de deux parties distinctes et symétriques : l’actif et le passif. Le premier est sur le côté gauche de la table, tandis que le second est sur le côté droit. Ils doivent s’équilibrer. Les actifs sont ce que l’entreprise possède.

Quelles sont les 5 grandes catégories du bilan ?

On voit que le bilan peut être divisé en cinq grandes catégories, deux à l’actif : actifs immobilisés et actifs courants, trois au passif : capitaux propres, provisions et passifs. A voir aussi : Comment chiffrer le montant de travaux ?. Le total des actifs est toujours égal au total de la dette.

Quels sont les différents types de bilan ?

Une distinction est faite entre les types de bilan suivants :

- L’équilibre.

- Les comptes annuels.

- Équilibre fonctionnel.

- Solde prévisionnel.

- L’équilibre social.

Comment sont classés les éléments du bilan ?

Le bilan se lit de gauche à droite (colonne actif et passif), et de haut en bas. Les actifs sont classés du plus stable au plus liquide et les dettes par échéance (dette à long terme, puis dette à court terme).

Comment faire un bilan ?

Comment faire son bilan ? Voir l’article : Comment connaître les projets de construction ?.

- Réaliser un inventaire et enregistrer les exploitations.

- Ajustez certains comptes d’administration.

- Calculer et enregistrer les coûts d’amortissement.

- Notez certaines dispositions.

- Calculer et comptabiliser les taxes finales.

- Solde comptable raisonnable.

- Documente leur travail.

Quel document pour faire un bilan ?

Pour établir votre bilan, vous devez disposer de nombreux documents comptables, tels que les factures d’achat et de vente, les fiches de paie, les contrats de prêt et le tableau de remboursement des prêts, les tableaux d’amortissement, etc.

Comment se présente le bilan d’une entreprise ?

Comment se présente un bilan ? Le bilan est un résumé qui représente la situation financière d’une entreprise à une date donnée. Il se présente sous la forme d’un tableau composé de deux colonnes : la part de l’emploi, qui s’appelle « Actif » et la part des ressources, qui s’appelle « Dette ».

Quels sont les éléments du bilan ?

Le bilan comprend les actifs (situés dans la colonne de gauche) et les passifs (situés dans la colonne de droite) envers la société. Il comprend les grandes masses suivantes : les immobilisations, les créances et dettes envers la société, la trésorerie et les capitaux propres.

Comment présenter le bilan d’une entreprise ?

Un bilan se présente généralement sous la forme d’un tableau en deux parties dans un plan d’affaires. Le côté gauche contient tous les actifs et le côté droit les passifs. La somme des montants de chaque colonne doit être égale. Tous les éléments doivent être classés par ordre décroissant de liquidité.

Qu’est-ce que l’équilibre comptable ?

L’équilibre comptable n’est pas l’équilibre financier. L’équilibre économique fait référence à la différence entre l’offre et la demande de biens ou de services. … L’équilibre comptable n’est pas atteint en termes d’offre et de demande, mais en termes de ressources et d’emplois.

Qu’est-ce que le revenu d’équilibre ? Un équilibre macroéconomique est un niveau de revenu national tel que le montant de la dépense globale qu’il génère lui soit égal. Un tel niveau de revenu national est aussi appelé « revenu national d’équilibre », terme synonyme d’« équilibre macroéconomique ».

Quand Est-ce que l’économie est en équilibre ?

En économie, le concept d’équilibre économique sur un ou plusieurs marchés désigne un vecteur de variables, généralement des prix qui égalisent l’offre et la demande sur tous les marchés considérés.

Est-ce que l’équilibre economique est important ?

L’équilibre joue un rôle central dans toutes les théories économiques, et ce pour une raison très simple : les situations qui ne sont pas à l’équilibre sont par définition volatiles, et il est difficile, voire impossible, de les caractériser.

Quand Est-ce que l’équilibre du marché est dit instable ?

Les ensembles de stabilité des équilibres peuvent donc être de tailles très différentes : cela va de tout l’espace (c’est le cas de l’équilibre unique qui « attire » tous les chemins) à un seul point de cet espace (l’équilibre est alors » complètement instable » : il n’est jamais atteint, sauf s’il est…

Quels sont les grands équilibres macro economique ?

L’équilibre entre usages et ressources Les deux principaux types de flux sont les flux réels et les flux de trésorerie. L’origine d’un flux constitue sa ressource et la destination du flux constitue son utilisation. Dans une économie fermée, les ressources représentent le PIB.

Quels sont les grands équilibres macroéconomique ?

C’est l’équilibre lorsque l’offre totale (Y) est égale à la demande totale (D), c’est-à-dire : Y = D. Du point de vue de la production, la demande se décompose simplement en consommation (C) et investissement (I), de sorte que D = C je.

Quelle est la méthode de la macroéconomie ?

La macroéconomie est l’étude globale de l’économie basée sur de grands agrégats (la somme de grandeurs économiques de même nature en valeur ou en volume) tels que la consommation, la production, l’emploi, le revenu, l’investissement, l’inflation, le chômage, etc.

C’est quoi l’équilibre macroéconomique ?

Équilibre macroéconomique Il y a équilibre lorsque l’offre totale (Y) est égale à la demande totale (D), soit : Y = D. Du point de vue de la production, la demande se décompose simplement en consommation (C) et investissement (I), de sorte que D = CI.

Quelle est la différence entre macroéconomie et Micro-économie ?

La microéconomie se concentre sur l’observation et l’analyse des interactions à petite échelle (offre et demande, tarification, etc.), la macroéconomie étudie l’économie au niveau national ou international.

Qui a inventé la macroéconomie ?

La macroéconomie a vraiment vu le jour dans les années 1930 après la crise de 1929. Le terme « macroéconomie » a ainsi été introduit par R. Frisch en 1933. Bien qu’il s’agisse d’une discipline « relativement » jeune, elle fait l’objet de nombreux développements à travers diverses courants de pensée.

Quelles sont les 5 grandes catégories du bilan ?

On voit que le bilan peut être divisé en cinq grandes catégories, deux à l’actif : immobilisations et actifs circulants, trois au passif : capitaux propres, provisions et passifs. Le total des actifs est toujours égal au total de la dette.

Comment sont classés les éléments du bilan ? Le bilan se lit de gauche à droite (colonne actif et passif), et de haut en bas. Les actifs sont classés du plus stable au plus liquide et les dettes par échéance (dette à long terme, puis dette à court terme).

Quels sont les grandes masses du bilan ?

Le bilan comprend les actifs (situés dans la colonne de gauche) et les passifs (situés dans la colonne de droite) envers la société. Il comprend les grandes masses suivantes : les immobilisations, les créances et dettes envers la société, la trésorerie et les capitaux propres.

Quelles sont les composantes du bilan ?

Bilan : actifs et passifs immobilisations financières (titres, titres, etc.) ; stocks de marchandises et matières premières; les créances clients, les créances fiscales et sociales encore échues ; liquidités : comptes bancaires, titres de placement, placements de trésorerie, etc.

Quelles sont les grandes catégories de rubriques qu l’on retrouve à l’actif du bilan ?

L’actif contient notamment : des immobilisations, des actions, des créances et de la trésorerie…. Le contenu de l’actif au bilan

- les immobilisations incorporelles,

- immobilisations,

- immobilisations financières.

Quels sont les différents types de bilan ?

Une distinction est faite entre les types de bilan suivants :

- L’équilibre.

- Les comptes annuels.

- Équilibre fonctionnel.

- Solde prévisionnel.

- L’équilibre social.

Comment est classé le bilan ?

Comme nous l’avons vu, le solde se lit de gauche à droite (colonne actif et passif), mais surtout de haut en bas. Les actifs sont classés du plus stable au plus liquide. Les dettes sont classées par ordre d’échéance, de la dette à long terme à la dette à court terme.

Comment se présente un bilan ?

Un bilan se présente généralement sous la forme d’un tableau en deux parties dans un plan d’affaires. Le côté gauche contient tous les actifs et le côté droit les passifs. La somme des montants de chaque colonne doit être égale. Tous les éléments doivent être classés par ordre décroissant de liquidité.

Où se trouve les dettes dans le bilan ?

Au bilan, les dettes financières sont présentées en dettes dans la rubrique « dettes financières ». Les créances financières sont portées au débit du compte 27 « Autres immobilisations financières ». Lorsque la société reçoit le remboursement de ses créances, elle doit créditer le compte 27.

Où trouver les comptes d’exploitation dans un bilan ? Où est le compte courant lié au bilan ? Au bilan, le compte courant de l’associé est inscrit au passif de la société. Il s’agit en fait d’une ressource sous forme de prêt, donc d’une dette au même titre qu’un prêt bancaire.

Quel compte pour les dettes ?

Le compte 40 est les comptes créditeurs et les comptes associés. Ce compte comprend toutes les dettes que la société a vis-à-vis de ses fournisseurs à la date de clôture de l’exercice.

Quel compte pour une dette fiscale ?

Corrélativement, la taxe sur la valeur ajoutée collectée par l’entreprise constitue une dette envers le Trésor qui est enregistrée au compte 445 (ou compte 4457 « taxes sur le chiffre d’affaires collectées » dans le système développé).

Quels compte en autres dettes ?

Autres dettes : montant de la dette hors dette fiscale et sociale, dette envers les fournisseurs et dette sur immobilisations. Par exemple, il peut y avoir une dette envers des partenaires.

Où sont les dettes dans un bilan ?

Côté dette, on retrouve en haut du bilan les capitaux propres de l’entreprise et en bas ses provisions pour risques et charges ainsi que la dette qu’elle a contractée.

Quelles sont les dettes financières bilan ?

la dette financière, constituée principalement du montant du prêt restant et de l’apport au compte courant de l’associé ; … les commissions à payer, qui correspondent à certaines dettes dont le montant et l’échéance peuvent être estimés avec moins d’incertitude qu’une provision.

Quels sont les autres dettes ?

Les autres dettes correspondent dans le bilan et le bilan d’une entreprise à des dettes sociales et fiscales ainsi qu’à diverses dettes diverses telles que celles dues aux clients du fait d’avoirs, escomptes, ristournes et remboursements.

Quelles sont les dettes financières dans le bilan ?

la dette financière, constituée principalement du montant du prêt restant et de l’apport au compte courant de l’associé ; … les commissions à payer, qui correspondent à certaines dettes dont le montant et l’échéance peuvent être estimés avec moins d’incertitude qu’une provision.

Quelles sont les dettes à court terme dans un bilan ?

La dette à court terme est une dette qui arrive à échéance à moins d’un an, celle qui doit être payée rapidement par l’entreprise. Il s’agit des factures fournisseurs et des sommes dues aux créanciers, au fisc, aux organismes sociaux, qui n’ont pas été réglées à la clôture de l’exercice.

Quelles sont les dettes non financières ?

Une créance ou une créance est dite financière si elle court depuis plus d’un an. A l’inverse, une dette ou une créance, liée aux opérations courantes et payée dans l’année, est considérée comme non financière.

Comment calculer l’actif immobilier ?

La formule est : immobilisations brutes = immobilisations corporelles + immobilisations incorporelles + immobilisations financières. – Les immobilisations nettes tiennent compte de l’usure ou de l’obsolescence des biens.

Comment calculer l’actif total? Calcul de l’actif dans les comptes Actif circulant = stocks créances placements financiers trésorerie. Actifs circulants = tous les biens destinés à être consommés ou vendus au cours de l’exercice. Immobilisations corporelles = la valeur de toutes les immobilisations corporelles.

C’est quoi les immobilisations nettes ?

Une immobilisation correspond à l’achat non pas d’un consommable, mais d’un produit qui ne sera pas détruit lors de la production.

Qu’est-ce que la valeur nette comptable d’une immobilisation ?

La valeur comptable nette (NCV) fait référence dans les comptes au montant net qu’un actif ou un passif est enregistré dans les livres d’un compte. Elle correspond à la valeur brute d’un bien (la valeur d’acquisition hors taxes) diminuée du montant des éventuels amortissements et/ou provisions déjà constitués.

Qu’est-ce que l’actif immobilisé net ?

– Les immobilisations nettes tiennent compte de l’usure ou de l’obsolescence des biens. La formule est la suivante : immobilisations nettes = immobilisations brutes â € « amortissement des actifs corporels et incorporels â € » amortissement des immobilisations.

Comment analyser l’actif immobilisé ?

Immobilisations : comment les valoriser ? Les immobilisations sont évaluées à leur coût d’acquisition et les amortissements sont pris en compte lors de l’amortissement de l’actif ou de la provision pour risque.

Comment analyser les immobilisations ?

Analyse des actifs Pour analyser un actif, vous devez utiliser la fiche d’immobilisation (FAS) pour saisir un code d’analyse approprié dans chaque catégorie d’analyse définie pour les immobilisations. Ces codes sont stockés pour l’actif et peuvent être utilisés pour l’analyser.

Quels sont les éléments de l’actif immobilisé ?

– Les immobilisations brutes d’une entreprise sont constituées par la somme des valeurs d’entrée de chaque bien composant le patrimoine (on parle de coût d’acquisition). La formule est : immobilisations brutes = immobilisations corporelles immobilisations incorporelles immobilisations financières.

Comment se calcule une immobilisation ?

Lorsque l’amortissement linéaire est utilisé, le taux d’amortissement est atteint très rapidement :

- Taux d’amortissement linéaire = 1 / Durée d’utilité réelle (ou durée d’utilité autorisée moyennant des frais)

- Rente directe = (Valeur brute â € « Valeur de revente) × Taux d’amortissement direct.

Quel montant minimum pour une immobilisation ?

Il n’y a pas de montant minimum pour une immobilisation. Tous les actifs entrant dans la définition des immobilisations et utilisés sur une longue période sont concernés. Le montant de 500 € dans la législation fiscale pour certains biens n’est qu’une option offerte aux entreprises.

Comment faire un calcul d’amortissement ?

Prenons un exemple : vous achetez un bien immobilier d’une valeur de 5000 € et vous souhaitez l’amortir sur une durée de 5 ans. Le taux d’amortissement correspondra à : 100/5 = 20 %. Le montant à amortir sera donc égal à : 5000 x 20% = 1000 €.

Quelle est la nature de classement des éléments d’actifs ?

Au bilan fiscal, les actifs sont classés par ordre croissant de liquidité. Au sommet se trouvent les actifs les moins liquides. Plus on descend, plus les actifs sont liquides. La liquidité d’un actif correspond à sa capacité à se convertir rapidement en monnaie.

Quelle est la classification de la dette ? Les dettes sont classées par ordre d’échéance, de la dette à long terme à la dette à court terme.

Quels sont les classes de l’actif ?

Classe ou catégorie d’actifs (c’est-à-dire véhicules d’investissement) présentant des caractéristiques similaires. Les principales classes sont les espèces, les actions, les produits à revenu fixe (obligations), les matières premières, les dérivés, l’immobilier, les objets de collection.

Quels sont les actifs ?

Les actifs comprennent tous les biens et droits détenus par l’entreprise : immeubles, fonds de commerce, matériels, créances, brevets déposés, par exemple. Il distingue les actifs immobilisés (fonds de commerce, matériels spéciaux) et les actifs circulants (actions, personnel, créances, avoirs bancaires créditeurs, par exemple).

Quels sont les différents marchés financiers par classes d’actifs ?

Les marchés financiers peuvent être classés selon le type d’actifs qui y sont négociés. Nous différencions entre :

- marchés boursiers;

- les marchés obligataires ou obligataires ;

- marchés monétaires;

- les marchés dérivés ;

- marché des changes (Forex);

- marché des changes;

- le marché des matières premières.

Quels sont les éléments d’actifs ?

Les actifs comprennent tous les biens et droits détenus par l’entreprise : immeubles, fonds de commerce, matériels, créances, brevets déposés, par exemple. Il distingue les actifs immobilisés (fonds de commerce, matériels spéciaux) et les actifs circulants (actions, personnel, créances, avoirs bancaires créditeurs, par exemple).

Comment sont classés les éléments de l’actif ?

Les actifs du bilan sont constitués des catégories suivantes : les immobilisations, qui se composent des immobilisations corporelles. Il comprend les immobilisations incorporelles, corporelles et financières, les actifs circulants, qui sont constitués d’actifs qui ne sont pas conservés à long terme.

Quelles sont les 3 principales rubriques de l’actif circulant ?

Les actifs peuvent être comptabilisés de 3 façons : Au coût d’acquisition : si le bien a été acquis à titre onéreux ; Au coût de production : si l’entreprise a fabriqué elle-même le produit ; A la valeur marchande : si le bien a été acquis gratuitement.

Comment sont classés les éléments de l’actif ?

Les actifs du bilan sont constitués des catégories suivantes : les immobilisations, qui se composent des immobilisations corporelles. Il comprend les immobilisations incorporelles, corporelles et financières, les actifs circulants, qui sont constitués d’actifs qui ne sont pas conservés à long terme.

Comment sont classés les actifs ?

Une distinction est faite entre les actifs financiers et les actifs non financiers. … actifs corporels ou actifs physiques incorporels. immobilisations, immobilisations et actifs disponibles (actions, créances, trésorerie).

Quelles sont les caractéristiques d’un actif ?

PCG art 211-1 : « Un actif est un actif identifiable qui a une valeur positive pour l’entité, c’est-à-dire un élément qui génère une ressource que l’entité contrôle du fait d’événements passés et dont elle attend des avantages économiques futurs ».

Sources :